Mục lục [Ẩn]

- 1. EAT là gì trong tài chính?

- 2. Công thức tính EAT (Lợi nhuận sau thuế) chuẩn xác

- 3. Vì sao doanh nghiệp cần đặc biệt quan tâm đến chỉ số EAT?

- 4. Cách tối ưu lợi nhuận sau thuế cho doanh nghiệp hiệu quả

- 4.1. Tối ưu hóa cấu trúc chi phí

- 4.2. Áp dụng các chính sách ưu đãi thuế hợp pháp

- 4.3. Chiến lược định giá và tăng biên lợi nhuận gộp

- 4.4. Quản trị tốt các khoản nợ và chi phí lãi vay

- 5. Kết luận

Doanh thu lớn chưa chắc doanh nghiệp đã "sống khỏe" nếu lợi nhuận thực tế mang về quá thấp. Đó là lý do các chủ doanh nghiệp cần đặc biệt quan tâm đến EAT (Lợi nhuận sau thuế). Trong bài viết này, HBR sẽ giải mã chi tiết EAT là gì trong tài chính và chiến lược tối ưu hóa dòng tiền sau thuế hợp pháp cho doanh nghiệp. Tìm hiểu ngay!

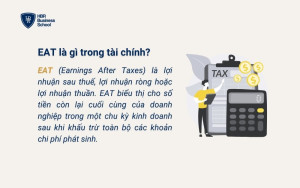

1. EAT là gì trong tài chính?

EAT là viết tắt của cụm từ Earnings After Taxes, có thể dịch là lợi nhuận sau thuế, lợi nhuận ròng hoặc lợi nhuận thuần. Về mặt bản chất, EAT biểu thị cho số tiền còn lại cuối cùng của doanh nghiệp trong một chu kỳ kinh doanh (tháng, quý, năm) sau khi đã khấu trừ toàn bộ các khoản chi phí phát sinh. Các chi phí này bao gồm chi phí giá vốn hàng bán, chi phí bán hàng, chi phí quản lý doanh nghiệp, chi phí tài chính (như lãi vay ngân hàng) và đặc biệt là thuế thu nhập doanh nghiệp.

EAT được ví như trạm dừng cuối cùng của dòng tiền. Chỉ số này phản ánh năng lực sinh lời thực tế và phản ánh chính xác nhất hiệu quả của toàn bộ bộ máy vận hành.

>>> Xem thêm: CHI PHÍ QUẢN LÝ DOANH NGHIỆP GỒM NHỮNG GÌ? Ý NGHĨA VÀ CÁCH TÍNH

2. Công thức tính EAT (Lợi nhuận sau thuế) chuẩn xác

Trong hệ thống kế toán doanh nghiệp Việt Nam, việc xác định EAT tuân thủ nghiêm ngặt theo các bước trừ lùi chi phí trên Báo cáo kết quả hoạt động kinh doanh.

Công thức tính EAT cơ bản được xác định như sau:

EAT = Doanh thu thuần − Tổng chi phí hoạt động − Thuế thu nhập doanh nghiệp

Để cụ thể hóa cho các nhà quản lý dễ theo dõi từ lợi nhuận kế toán trước thuế, công thức được triển khai như sau:

EAT = Lợi nhuận trước thuế × (1 − Thuế suất thuế thu nhập doanh nghiệp)

Ví dụ thực tế: Một doanh nghiệp phân phối thiết bị công nghệ tại Hà Nội ghi nhận lợi nhuận trước thuế năm 2025 đạt 10 tỷ đồng. Với mức thuế suất thuế thu nhập doanh nghiệp là 20%, lợi nhuận sau thuế (EAT) được xác định như sau:

EAT = 10 tỷ × (1 − 20%) = 8 tỷ đồng

Như vậy, sau khi hoàn thành nghĩa vụ thuế với Nhà nước, doanh nghiệp còn lại 8 tỷ đồng lợi nhuận sau thuế. Đây là phần lợi nhuận thực tế thuộc quyền sở hữu của doanh nghiệp và có thể được sử dụng để tái đầu tư, chia cổ tức hoặc bổ sung nguồn vốn cho các hoạt động phát triển trong tương lai.

>>> Xem thêm: THUẾ LÀ GÌ? CÁC LOẠI THUẾ CÁ NHÂN, DOANH NGHIỆP VÀ QUY ĐỊNH NỘP PHẠT

3. Vì sao doanh nghiệp cần đặc biệt quan tâm đến chỉ số EAT?

Nhiều doanh nghiệp thường rơi vào cái bẫy doanh thu khi thấy biểu đồ bán hàng tăng trưởng liên tục, nhưng cuối năm vẫn rơi vào tình trạng thiếu hụt dòng tiền. Đó là lý do vì sao EAT là chỉ số sống còn, bao gồm:

- Phản ánh hiệu quả kinh doanh thực tế

- Đánh giá sức hấp dẫn với nhà đầu tư

- Tạo nguồn vốn cho tăng trưởng dài hạn

1- Phản ánh hiệu quả kinh doanh thực tế

Doanh thu cao không đồng nghĩa với hiệu quả kinh doanh cao. Nhiều doanh nghiệp tăng trưởng doanh số nhưng lợi nhuận sau thuế lại thấp do chi phí vận hành và quản lý ngày càng lớn. Như vậy, EAT giúp nhà quản trị đánh giá chính xác doanh nghiệp thực sự tạo ra bao nhiêu lợi nhuận sau khi trừ toàn bộ chi phí và thuế. Nếu doanh thu tăng nhưng EAT liên tục giảm, đó là dấu hiệu cần xem xét lại hiệu quả vận hành và khả năng kiểm soát chi phí.

2- Đánh giá sức hấp dẫn với nhà đầu tư

Đối với các cổ đông, quỹ đầu tư hay đối tác chiến lược, lợi nhuận sau thuế là một trong những chỉ số được quan tâm hàng đầu khi đánh giá tiềm năng của doanh nghiệp. EAT là cơ sở để tính toán nhiều chỉ số tài chính quan trọng như EPS (lợi nhuận trên mỗi cổ phiếu), tỷ suất sinh lời hay khả năng chi trả cổ tức. Doanh nghiệp duy trì mức EAT ổn định và tăng trưởng đều thường tạo được niềm tin lớn hơn trên thị trường, đồng thời có nhiều lợi thế hơn trong quá trình gọi vốn hoặc mở rộng hoạt động kinh doanh.

3- Tạo nguồn vốn cho tăng trưởng dài hạn

Sau khi hoàn thành nghĩa vụ thuế, phần lợi nhuận còn lại có thể được giữ lại để tái đầu tư vào các hoạt động phát triển doanh nghiệp như đầu tư công nghệ, mở rộng quy mô sản xuất, phát triển sản phẩm mới, đào tạo nhân sự hoặc gia tăng năng lực cạnh tranh trên thị trường. Đây được xem là nguồn vốn nội tại có chi phí thấp và ít rủi ro hơn so với vốn vay. Một doanh nghiệp sở hữu EAT tích cực và ổn định thường có khả năng tăng trưởng bền vững hơn nhờ chủ động nguồn lực tài chính cho các kế hoạch dài hạn.

>>> Xem thêm: NGUYÊN TẮC VÀ 5 BƯỚC QUẢN LÝ DÒNG TIỀN HIỆU QUẢ CHO DOANH NGHIỆP

4. Cách tối ưu lợi nhuận sau thuế cho doanh nghiệp hiệu quả

Tối ưu hóa EAT không đơn thuần là việc tìm cách cắt giảm chi phí một cách cơ học hay tìm kẽ hở để né thuế. Đây là một chiến lược tổng thể đòi hỏi sự phối hợp chặt chẽ giữa các phòng ban hoạt động và tài chính. Để đạt được hiệu quả cao nhất, nhà quản trị cần thực hiện ngay bốn nhóm giải pháp hành động cụ thể sau đây:

4.1. Tối ưu hóa cấu trúc chi phí

Chi phí là yếu tố trực tiếp gặm nhấm biên lợi nhuận của doanh nghiệp. Để tối ưu hóa cấu trúc chi phí, doanh nghiệp cần thực hiện rà soát định kỳ thông qua hệ thống kế toán quản trị và triển khai ba hành động cốt lõi:

- 1- Phân định và lập trần chi phí: Bộ phận tài chính cần bóc tách rõ ràng giữa chi phí cố định (như tiền thuê mặt bằng, lương văn phòng cố định) và chi phí biến đổi (như nguyên vật liệu, hoa hồng bán hàng). Từ đó, thiết lập hạn mức (trần chi phí) cho từng phòng ban theo tháng hoặc theo quý để kiểm soát dòng tiền ra.

- 2- Số hóa để cắt giảm chi phí vận hành thủ công: Doanh nghiệp cần ứng dụng ngay các phần mềm quản trị nguồn lực doanh nghiệp (ERP), phần mềm quản lý kho thông minh và hệ thống phê duyệt tự động. Việc này giúp giảm thiểu tối đa sai sót của con người, loại bỏ các chi phí ẩn do thất thoát hàng hóa, giảm thời gian chết trong quy trình và tối ưu hóa năng suất của đội ngũ nhân sự.

- 3- Tái đàm phán với nhà cung ứng: Chủ doanh nghiệp cần chủ động làm việc lại với các đối tác cung cấp chiến lược. Thay vì mua nhỏ lẻ, hãy cam kết sản lượng lớn theo năm để đổi lấy mức chiết khấu thương mại cao hơn từ 5-10%, hoặc kéo dài kỳ hạn thanh toán nhằm hạ thấp giá vốn hàng bán đầu vào.

4.2. Áp dụng các chính sách ưu đãi thuế hợp pháp

Hoạch định thuế là một hoạt động quản trị tài chính thông minh và hoàn toàn hợp pháp. Doanh nghiệp cần cập nhật liên tục các văn bản quy phạm pháp luật, thông tư hướng dẫn của Tổng cục Thuế để không bỏ lỡ các quyền lợi của mình bằng hai giải pháp thực tế:

- Kế toán trưởng cần đối chiếu mô hình kinh doanh của công ty với các chính sách ưu đãi hiện hành. Tại Việt Nam, nếu doanh nghiệp hoạt động trong các lĩnh vực được khuyến khích đầu tư như công nghệ thông tin, sản xuất phần mềm, nông nghiệp ứng dụng công nghệ cao, hoặc thành lập tại các địa bàn có điều kiện kinh tế xã hội khó khăn, doanh nghiệp cần làm thủ tục để được hưởng mức thuế suất ưu đãi 10-15%, thậm chí là miễn thuế hoặc giảm 50% số thuế phải nộp trong một thời hạn nhất định.

- Doanh nghiệp phải đảm bảo nguyên tắc mọi khoản chi thực tế phát sinh cho hoạt động sản xuất kinh doanh đều phải có đầy đủ hóa đơn điện tử hợp pháp, chứng từ thanh toán không dùng tiền mặt đối với các hóa đơn có giá trị từ hai mươi triệu đồng trở lên. Đồng thời, cần xây dựng quy chế tài chính, quy chế lương thưởng rõ ràng, hợp pháp để các khoản chi cho người lao động (như trang phục, bảo hiểm tự nguyện, phúc lợi) được cơ quan thuế chấp thuận là chi phí hợp lý, từ đó trực tiếp giảm số thuế thu nhập doanh nghiệp phải nộp.

4.3. Chiến lược định giá và tăng biên lợi nhuận gộp

Tăng doanh thu bằng cách giảm giá bán để cạnh tranh là một chiến lược nguy hiểm có thể làm suy giảm nghiêm trọng chỉ số EAT. Ngược lại, chiến lược định giá dựa trên giá trị mang lại cho khách hàng sẽ giúp bảo vệ biên lợi nhuận bền vững thông qua các bước triển khai sau:

- Chuyển dịch từ định giá theo chi phí sang định giá theo giá trị: Thay vì lấy chi phí sản xuất cộng thêm một mức lợi nhuận nhỏ để ra giá bán, doanh nghiệp cần tập trung nghiên cứu nỗi đau và nhu cầu của khách hàng. Hãy cải tiến tính năng sản phẩm, nâng cấp dịch vụ chăm sóc khách hàng và cá nhân hóa trải nghiệm để khách hàng sẵn sàng trả mức giá cao hơn cho giải pháp toàn diện của bạn.

- Xây dựng thương hiệu và uy tín doanh nghiệp: Đầu tư một cách khôn ngoan vào các hoạt động truyền thông và định vị thương hiệu mạnh. Một thương hiệu uy tín, có chỗ đứng vững chắc trên thị trường sẽ có quyền lực định giá tốt hơn, giúp doanh nghiệp duy trì được biên lợi nhuận gộp ở mức cao ngay cả khi thị trường có biến động về chi phí đầu vào. Khi biên lợi nhuận gộp được cải thiện, chỉ số lợi nhuận sau thuế EAT cuối cùng vẫn sẽ đạt mức tăng trưởng kỳ vọng.

Với sứ mệnh giúp các nhà lãnh đạo Việt Nam bứt phá về tư duy và năng lực quản trị trong kỷ nguyên số, khóa học “CHUYỂN ĐỔI MÔ HÌNH KINH DOANH - TỪ CẢM TÍNH SANG TĂNG TRƯỞNG BỀN VỮNG CÙNG AI” do Mr. Tony Dzung – Chủ tịch HĐQT HBR Holdings trực tiếp giảng dạy được thiết kế nhằm mang đến hệ thống tư duy quản trị bài bản, cập nhật và có khả năng ứng dụng ngay vào thực tế.

Điểm khác biệt của chương trình nằm ở việc tập trung vào chuyển đổi mô hình doanh nghiệp theo hướng AI-driven, giúp lãnh đạo hiểu cách ứng dụng AI để tối ưu vận hành, tự động hóa quy trình, nâng cao hiệu suất đội ngũ và xây dựng hệ thống tăng trưởng bền vững. Hàng chục nghìn doanh nghiệp đã đồng hành cùng chúng tôi để từng bước chuyển đổi và có những bước tiến tăng vọt trong thời đại AI! Doanh nghiệp của bạn thì sao? 👉 Xem ngay thông tin về khóa học và những ưu đãi đặc biệt!

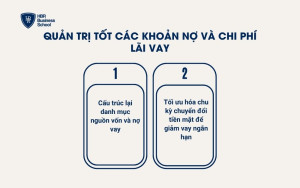

4.4. Quản trị tốt các khoản nợ và chi phí lãi vay

Chi phí lãi vay là một trong những khoản chi phí tài chính lớn nhất ăn mòn lợi nhuận của các doanh nghiệp, đặc biệt là các doanh nghiệp trong ngành sản xuất, bất động sản hoặc xây dựng. Để kiểm soát tốt dòng tiền này, nhà quản trị cần thực thi hai biện pháp mạnh mẽ:

- Cấu trúc lại danh mục nguồn vốn và nợ vay: Giám đốc tài chính cần liên tục theo dõi và tối ưu hóa hệ số nợ trên vốn chủ sở hữu nhằm đảm bảo an toàn tài chính. Trong các giai đoạn thị trường tài chính có xu hướng hạ lãi suất, doanh nghiệp phải chủ động làm việc với các tổ chức tín dụng để đàm phán giảm lãi suất các khoản vay cũ, hoặc tìm kiếm các ngân hàng khác có gói vay tái cấp vốn với lãi suất ưu đãi hơn để tất toán các khoản nợ có chi phí cao.

- Tối ưu hóa chu kỳ chuyển đổi tiền mặt để giảm vay ngắn hạn: Phòng kinh doanh và phòng kế toán cần phối hợp chặt chẽ để thắt chặt chính sách thu hồi công nợ. Hãy đưa ra các chính sách khuyến khích như chiết khấu thanh toán từ 1-2% nếu khách hàng thanh toán sớm trước hạn. Việc kiểm soát tốt dòng tiền phải thu giúp doanh nghiệp tự chủ được nguồn vốn lưu động, giảm thiểu thời gian bị chiếm dụng vốn, từ đó giảm bớt áp lực phải đi vay vốn ngân hàng ngắn hạn và tiết giảm tối đa chi phí lãi vay phát sinh.

5. Kết luận

Tóm lại, EAT (Earnings After Taxes) là chỉ số lợi nhuận sau thuế phản ánh rõ nhất sức khỏe tài chính và khả năng sinh lời thực tế của doanh nghiệp. Để tối ưu EAT, nhà quản trị cần đồng thời kiểm soát chi phí, tối ưu thuế, định giá theo giá trị và quản lý hiệu quả nguồn vốn. Việc làm chủ EAT giúp doanh nghiệp giữ lại nhiều lợi nhuận hơn và tạo nền tảng tăng trưởng bền vững.