Mục lục [Ẩn]

- 1. Thuế là gì?

- 2. Các đặc điểm của thuế là gì?

- 3. Ý nghĩa của thuế đối với sự phát triển của nền kinh tế - xã hội

- 4. Các loại thuế đang áp dụng tại Việt Nam cho cá nhân và doanh nghiệp

- 4.1. Thuế thu nhập cá nhân

- 4.2. Thuế thu nhập doanh nghiệp

- 4.3. Thuế tiêu thụ đặc biệt

- 4.4. Thuế giá trị gia tăng

- 4.5. Thuế sử dụng đất

- 4.6. Thuế xuất nhập khẩu

- 4.7. Thuế tài nguyên

- 4.8. Thuế bảo vệ môi trường

- 4. Cá nhân, doanh nghiệp chậm nộp thuế có bị phạt không?

- 5. Hành vi trốn thuế sẽ bị xử lý thế nào?

Thuế là công cụ tài chính quan trọng giúp Nhà nước duy trì hoạt động và cung cấp dịch vụ công. Việc hiểu rõ về thuế giúp cá nhân, doanh nghiệp thực hiện đúng nghĩa vụ, tránh rủi ro pháp lý. Bài viết của Trường doanh nhân HBR sẽ cung cấp thông tin về khái niệm, các loại thuế cùng những quy định xử phạt khi vi phạm nghĩa vụ thuế.

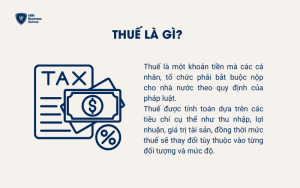

1. Thuế là gì?

Thuế là một khoản tiền mà các cá nhân, tổ chức phải bắt buộc nộp cho nhà nước theo quy định của pháp luật. Thuế được tính toán dựa trên các tiêu chí cụ thể như thu nhập, lợi nhuận, giá trị tài sản, đồng thời mức thuế sẽ thay đổi tùy thuộc vào từng đối tượng và mức độ.

Số tiền thu được từ thuế sẽ được nhà nước sử dụng để chi tiêu cho các hoạt động công cộng như xây dựng đường xá, bệnh viện, trường học, đảm bảo an ninh quốc phòng, hỗ trợ người dân có hoàn cảnh khó khăn và nhiều hoạt động khác phục vụ lợi ích chung của xã hội.

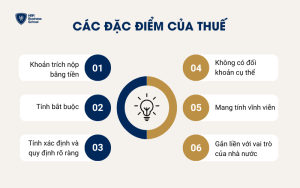

2. Các đặc điểm của thuế là gì?

Thuế có một số đặc điểm cơ bản phân biệt với các khoản thu khác của nhà nước, bao gồm:

1 - Khoản trích nộp bằng tiền

Thuế được nộp dưới hình thức tiền tệ, không phải là hiện vật hay lao động như trong các hình thức nộp thuế cũ. Việc nộp thuế bằng tiền giúp cho việc quản lý và sử dụng ngân sách nhà nước được dễ dàng và hiệu quả hơn.

2 - Tính bắt buộc

Thuế là khoản trích nộp bắt buộc, được áp đặt bởi nhà nước và bắt buộc đối với tất cả các đối tượng chịu thuế theo quy định của pháp luật. Tính bắt buộc này không chỉ áp dụng đối với người nộp thuế mà còn đối với các cơ quan thu thuế.

3 - Tính xác định và quy định rõ ràng

Thuế được tính theo các tiêu chí xác định trước như đối tượng chịu thuế, cơ sở tính thuế, mức thuế, thời điểm nộp thuế và cơ quan thu thuế. Các tiêu chí này được quy định rõ ràng trong các văn bản pháp luật về thuế, đảm bảo rằng quá trình thu thuế được thực hiện một cách minh bạch và công bằng.

4 - Không có đối khoản cụ thể và không hoàn trả trực tiếp

Thuế không phải là khoản chi trả cho một dịch vụ hay sản phẩm cụ thể. Người nộp thuế không có quyền yêu cầu nhà nước hoàn trả lại thuế hay cung cấp một dịch vụ hay sản phẩm cụ thể. Các khoản thuế được nộp vào ngân sách nhà nước và được sử dụng để chi tiêu cho các hoạt động công cộng như giáo dục, y tế, an ninh, quốc phòng và phát triển hạ tầng.

Người nộp thuế chỉ hưởng lợi gián tiếp từ các dịch vụ và cơ sở hạ tầng công cộng mà nhà nước cung cấp, thay vì nhận được một lợi ích cụ thể tương xứng với số thuế đã nộp.

5 - Mang tính vĩnh viễn

Thuế là khoản đóng góp mang tính vĩnh viễn vào ngân sách nhà nước. Điều này có nghĩa là khi người nộp thuế hoàn thành nghĩa vụ nộp thuế của mình, họ không kỳ vọng nhận lại số tiền đã nộp. Thuế không phải là khoản vay mượn mà nhà nước phải hoàn trả. Số tiền thuế được sử dụng để duy trì hoạt động của nhà nước và cung cấp các dịch vụ công cộng cho xã hội, phục vụ cho lợi ích chung của cộng đồng.

6 - Gắn liền với yếu tố quyền lực và vai trò của nhà nước

Sự tồn tại của thuế gắn liền với sự tồn tại của nhà nước. Thuế cung cấp nguồn thu chủ yếu cho ngân sách nhà nước, giúp nhà nước có tiềm lực kinh tế để duy trì hoạt động và thực hiện các chức năng quan trọng như quản lý hành chính, duy trì an ninh trật tự, phát triển hạ tầng và cung cấp các dịch vụ công cộng. Nếu không có thuế, nhà nước sẽ không đủ nguồn lực tài chính để hoạt động và phục vụ cộng đồng.

3. Ý nghĩa của thuế đối với sự phát triển của nền kinh tế - xã hội

Thuế có ý nghĩa quan trọng đối với sự phát triển của nền kinh tế - xã hội qua các khía cạnh sau:

1 - Nguồn thu chính của ngân sách Nhà nước

Thuế là nguồn thu chủ yếu của ngân sách nhà nước, cung cấp tài chính để nhà nước thực hiện các chức năng và nhiệm vụ của mình. Nguồn thu từ thuế giúp đảm bảo rằng chính phủ có đủ tài lực để đầu tư vào cơ sở hạ tầng, giáo dục, y tế và các dịch vụ công cộng khác, từ đó thúc đẩy sự phát triển toàn diện của xã hội.

2 - Công cụ điều tiết kinh tế

Nhà nước sử dụng thuế như một công cụ để điều tiết hoạt động kinh tế. Bằng cách áp dụng các mức thuế khác nhau, chính phủ có thể điều chỉnh hành vi tiêu dùng và đầu tư, khuyến khích hoặc hạn chế các ngành nghề, sản phẩm hoặc dịch vụ cụ thể. Chẳng hạn, thuế cao hơn đối với hàng hóa xa xỉ có thể hạn chế tiêu dùng không cần thiết, trong khi thuế thấp hơn hoặc ưu đãi thuế cho các ngành công nghệ cao có thể khuyến khích đầu tư và phát triển các lĩnh vực tiên tiến.

3 - Đảm bảo công bằng xã hội

Thuế đảm bảo công bằng xã hội bằng cách điều tiết chênh lệch giữa người giàu và người nghèo. Thuế thu nhập giúp hạn chế sự phân hóa giàu nghèo, tiến tới công bằng xã hội. Chính sách thuế cũng điều chỉnh thu nhập thông qua các loại thuế tiêu dùng như thuế tiêu thụ đặc biệt và thuế giá trị gia tăng. Thuế đối với hàng hóa và dịch vụ thiết yếu được giảm bớt để hỗ trợ người nghèo, giảm bớt chênh lệch về thu nhập. Ngược lại, thuế cao hơn đối với hàng xa xỉ và cao cấp giúp phân phối lại thu nhập từ người giàu.

4 - Tái phân phối thu nhập

Thuế đóng vai trò quan trọng trong việc tái phân phối thu nhập, giúp giảm bớt chênh lệch giàu nghèo trong xã hội. Bằng cách thu thuế từ những người có thu nhập cao và sử dụng ngân sách để cung cấp các dịch vụ công cộng và hỗ trợ cho những người thu nhập thấp, nhà nước có thể giúp cải thiện điều kiện sống cho mọi tầng lớp dân cư và thúc đẩy công bằng xã hội.

5 - Khuyến khích phát triển bền vững

Thuế môi trường và các biện pháp thuế khác có thể khuyến khích các doanh nghiệp và cá nhân chuyển sang các hoạt động và sản phẩm thân thiện với môi trường. Bằng cách áp đặt thuế cao hơn đối với các hoạt động gây ô nhiễm và cung cấp ưu đãi thuế cho các giải pháp xanh, nhà nước có thể thúc đẩy phát triển bền vững và bảo vệ môi trường.

6 - Tăng cường năng lực cạnh tranh

Chính sách thuế có thể giúp tăng cường năng lực cạnh tranh của nền kinh tế bằng cách hỗ trợ các ngành công nghiệp chiến lược, thúc đẩy nghiên cứu và phát triển, và khuyến khích đổi mới sáng tạo. Những biện pháp này giúp nâng cao chất lượng sản phẩm và dịch vụ, tạo ra nhiều cơ hội việc làm và nâng cao vị thế cạnh tranh của quốc gia trên thị trường quốc tế.

4. Các loại thuế đang áp dụng tại Việt Nam cho cá nhân và doanh nghiệp

Hệ thống thuế tại Việt Nam khá đa dạng và liên tục được điều chỉnh để phù hợp với tình hình kinh tế - xã hội. Dưới đây là một số loại thuế phổ biến mà cá nhân và doanh nghiệp phải nộp:

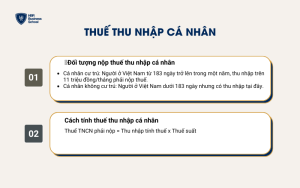

4.1. Thuế thu nhập cá nhân

Thuế thu nhập cá nhân là khoản tiền mà mỗi cá nhân có thu nhập phải nộp vào ngân sách nhà nước. Số tiền này được tính dựa trên tổng thu nhập của cá nhân trong một năm, sau khi đã trừ đi các khoản chi phí được phép khấu trừ.

1 - Đối tượng nộp thuế TNCN

- Cá nhân cư trú: Là người có nơi thường trú hoặc tạm trú tại Việt Nam từ 183 ngày trở lên trong một năm dương lịch. Theo quy định hiện hành, khi thu nhập từ tiền lương trên 11 triệu đồng/tháng (132 triệu đồng/năm) thì bạn sẽ phải nộp thuế.

- Cá nhân không cư trú: Là người không có nơi thường trú hoặc tạm trú tại Việt Nam từ 183 ngày trở lên trong một năm dương lịch, nhưng có thu nhập phát sinh tại Việt Nam.

2 - Cách tính thuế thu nhập cá nhân mới nhất

Dựa trên Luật Thuế thu nhập cá nhân 2007 và các quy định tại Điều 7 và Điều 9 Thông tư 111/2013/TT-BTC, thuế thu nhập cá nhân (TNCN) đối với cá nhân cư trú có hợp đồng lao động từ 03 tháng trở lên được tính theo công thức:

Thuế thu nhập cá nhân phải nộp = Thu nhập tính thuế x Thuế suất

Để xác định được số thuế cần nộp, cần tính hai yếu tố chính:

- Thu nhập tính thuế:

Thu nhập tính thuế = Thu nhập chịu thuế - Các khoản giảm trừ (giảm trừ gia cảnh, giảm trừ cho bản thân, người phụ thuộc).

Thu nhập chịu thuế = Tổng thu nhập - Các khoản miễn thuế (như phụ cấp xăng xe, điện thoại, ăn trưa) - Các khoản bảo hiểm bắt buộc (BHXH, BHYT, BHTN).

- Thuế suất

Mức thuế suất được áp dụng theo biểu thuế lũy tiến từng phần, nghĩa là mức thuế sẽ tăng dần theo các bậc thu nhập.

| Bậc | Thu nhập tính thuế/tháng (triệu đồng) | Thuế suất (%) |

| 1 | Đến 5 | 5% |

| 2 | Trên 5 đến 10 | 10% |

| 3 | Trên 10 đến 18 | 15% |

| 4 | Trên 18 đến 32 | 20% |

| 5 | Trên 32 đến 52 | 25% |

| 6 | Trên 52 đến 80 | 30% |

| 7 | Trên 80 | 35% |

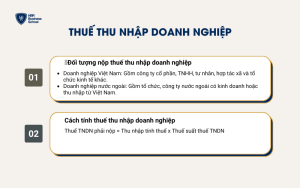

4.2. Thuế thu nhập doanh nghiệp

Thuế thu nhập doanh nghiệp là loại thuế trực tiếp áp dụng lên phần lợi nhuận mà doanh nghiệp thu được sau khi đã trừ đi các khoản chi phí hợp lý. Đây là một trong những nguồn thu chính của ngân sách nhà nước, đóng vai trò quan trọng trong việc điều hành kinh tế và xã hội.

1 - Đối tượng chịu thuế thu nhập doanh nghiệp

- Doanh nghiệp được thành lập và hoạt động theo pháp luật Việt Nam: Bao gồm các công ty cổ phần, công ty trách nhiệm hữu hạn, doanh nghiệp tư nhân, hợp tác xã, và các tổ chức kinh tế khác.

- Doanh nghiệp nước ngoài có thu nhập từ Việt Nam: Bao gồm các tổ chức, công ty nước ngoài có hoạt động kinh doanh tại Việt Nam hoặc có thu nhập phát sinh từ Việt Nam.

- Các tổ chức khác: Bao gồm các đơn vị sự nghiệp công lập có hoạt động kinh doanh, các hội, hiệp hội có hoạt động kinh doanh và các tổ chức khác không phải là doanh nghiệp nhưng có thu nhập chịu thuế.

2 - Cách tính thuế thu nhập doanh nghiệp

Thuế thu nhập doanh nghiệp phải nộp = Thu nhập tính thuế x Thuế suất thuế TNDN

Trong đó:

- Thu nhập tính thuế = Thu nhập chịu thuế - Các khoản lỗ được kết chuyển - Các khoản thu nhập miễn thuế

- Thuế suất thuế TNDN: Thuế suất phổ thông hiện nay là 20%. Một số doanh nghiệp có thể áp dụng mức thuế suất khác theo quy định (ví dụ: doanh nghiệp hoạt động trong lĩnh vực dầu khí có thể chịu thuế suất từ 32% đến 50%).

4.3. Thuế tiêu thụ đặc biệt

Thuế tiêu thụ đặc biệt là một loại thuế gián thu, được đánh vào một số loại hàng hóa, dịch vụ đặc biệt có tính chất xa xỉ hoặc gây ảnh hưởng tiêu cực đến xã hội.

Thuế tiêu thụ đặc biệt nhằm mục đích hạn chế tiêu dùng các sản phẩm có hại cho sức khỏe như rượu, bia, thuốc lá và các dịch vụ xa xỉ; khuyến khích tiêu dùng các sản phẩm thân thiện với môi trường và có lợi cho sức khỏe.

1 - Đối tượng chịu thuế tiêu thụ đặc biệt

- Hàng hóa: Rượu, bia, thuốc lá, xì gà, ô tô dưới 24 chỗ ngồi, xe mô tô hai bánh, xe mô tô ba bánh có dung tích xi lanh trên 125 cm³, tàu bay, du thuyền, xăng, dầu các loại, điều hòa nhiệt độ có công suất từ 90.000 BTU trở xuống

- Dịch vụ: Kinh doanh vũ trường, massage, karaoke, casino, trò chơi điện tử có thưởng, kinh doanh đặt cược, golf (bao gồm bán thẻ hội viên, vé chơi golf).

2 - Cách tính thuế tiêu thụ đặc biệt

Thuế tiêu thụ đặc biệt phải nộp = Giá tính thuế TTĐB x Thuế suất thuế TTĐB

Trong đó:

Giá tính thuế TTĐB khác nhau tùy theo loại hàng hóa hoặc dịch vụ. Cụ thể:

- Đối với hàng hóa sản xuất trong nước: Giá tính thuế TTĐB = Giá bán chưa có thuế GTGT / (1 + Thuế suất TTĐB).

- Đối với hàng hóa nhập khẩu: Giá tính thuế TTĐB = Giá nhập khẩu + Thuế nhập khẩu (nếu có).

- Đối với dịch vụ: Giá tính thuế TTĐB là giá cung cấp dịch vụ chưa bao gồm thuế GTGT và thuế TTĐB.

Thuế suất thuế tiêu thụ đặc biệt tùy thuộc vào loại hàng hóa, dịch vụ, và được quy định chi tiết trong Luật Thuế tiêu thụ đặc biệt. Một số ví dụ về thuế suất TTĐB:

- Thuốc lá: 75% (từ 2020 trở đi).

- Rượu, bia: 35% - 65%, tùy loại.

- Ô tô dưới 9 chỗ: 35% - 150%, tùy dung tích xi lanh.

- Xăng: 8% - 10%, tùy loại.

- Dịch vụ karaoke, massage: 30%.

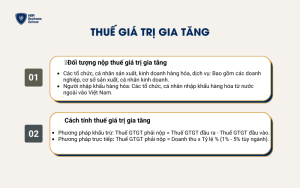

4.4. Thuế giá trị gia tăng

Thuế giá trị gia tăng (VAT) là một loại thuế gián thu được áp dụng trên giá trị gia tăng của một sản phẩm hoặc dịch vụ từ quá trình sản xuất, lưu thông đến khi tới tay người tiêu dùng. Nói cách khác, thuế này được tính trên phần giá trị mà mỗi khâu trong quá trình sản xuất và phân phối hàng hóa, dịch vụ tạo ra.

1 - Đối tượng chịu thuế giá trị gia tăng

- Các tổ chức, cá nhân sản xuất, kinh doanh hàng hóa, dịch vụ: Bao gồm các doanh nghiệp, cơ sở sản xuất, cá nhân kinh doanh.

- Người nhập khẩu hàng hóa: Các tổ chức, cá nhân nhập khẩu hàng hóa từ nước ngoài vào Việt Nam.

2 - Cách tính thuế giá trị gia tăng

Ở Việt Nam, thuế GTGT được tính theo hai phương pháp chính: phương pháp khấu trừ và phương pháp trực tiếp.

- Phương pháp khấu trừ:

Công thức: Thuế GTGT phải nộp = Thuế GTGT đầu ra - Thuế GTGT đầu vào.

Thuế GTGT đầu ra: Giá tính thuế hàng hóa, dịch vụ bán ra x Thuế suất GTGT (0%, 5%, 10%).

Thuế GTGT đầu vào: Là thuế GTGT đã trả khi mua hàng hóa, dịch vụ dùng cho kinh doanh.

- Phương pháp trực tiếp:

Công thức: Thuế GTGT phải nộp = Doanh thu x Tỷ lệ % (1% - 5% tùy ngành).

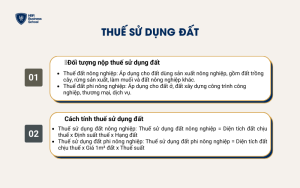

4.5. Thuế sử dụng đất

1 - Đối tượng chịu thuế sử dụng đất

Thuế sử dụng đất là khoản tiền mà các tổ chức, cá nhân phải nộp vào ngân sách nhà nước khi được giao đất, cho phép chuyển mục đích sử dụng đất hoặc công nhận quyền sử dụng đất. Nói cách khác, đây là khoản phí mà người sử dụng đất phải trả để được sử dụng đất trên địa bàn quản lý của nhà nước.

Thuế sử dụng đất giúp điều tiết việc sử dụng đất, tránh tình trạng sử dụng đất lãng phí, không hiệu quả.

Các loại thuế sử dụng đất:

- Thuế sử dụng đất nông nghiệp: Áp dụng cho đất sử dụng vào mục đích sản xuất nông nghiệp, bao gồm đất trồng cây lâu năm, đất rừng sản xuất, đất làm muối và đất nông nghiệp khác.

- Thuế sử dụng đất phi nông nghiệp: Áp dụng cho đất sử dụng vào mục đích phi nông nghiệp như đất ở tại đô thị, nông thôn, đất xây dựng công trình công nghiệp, thương mại, dịch vụ.

2 - Cách tính thuế sử dụng đất

Thuế sử dụng đất nông nghiệp = Diện tích đất chịu thuế x Định suất thuế x Hạng đất

- Diện tích đất chịu thuế: Tổng diện tích đất canh tác, tính bằng mét vuông (m²) hoặc hecta (ha).

- Định suất thuế: Được quy định theo từng loại đất và từng địa phương.

- Hạng đất: Đất nông nghiệp được chia thành các hạng (từ 1 đến 6) tùy thuộc vào chất lượng đất, mỗi hạng có mức thuế khác nhau.

Thuế sử dụng đất phi nông nghiệp = Diện tích đất chịu thuế x Giá 1m² đất x Thuế suất

- Diện tích đất chịu thuế: Diện tích đất thực tế sử dụng (m²).

- Giá 1m² đất: Giá đất do UBND cấp tỉnh quy định tại bảng giá đất.

- Thuế suất: Thường là 0,03% đối với đất ở; 0,07% - 0,15% cho diện tích đất sử dụng vượt hạn mức hoặc đất không đưa vào sử dụng.

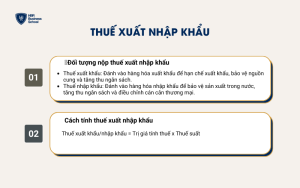

4.6. Thuế xuất nhập khẩu

1 - Đối tượng chịu thuế xuất nhập khẩu

- Thuế xuất khẩu: Là loại thuế đánh vào hàng hóa khi xuất khẩu khỏi lãnh thổ quốc gia. Mục đích của loại thuế này thường là để hạn chế xuất khẩu một số mặt hàng nhất định, bảo vệ nguồn cung trong nước hoặc tạo lợi nhuận cho ngân sách nhà nước.

- Thuế nhập khẩu: Là loại thuế đánh vào hàng hóa khi nhập khẩu vào lãnh thổ quốc gia. Mục đích của loại thuế này thường là để bảo vệ các ngành sản xuất trong nước khỏi sự cạnh tranh của hàng hóa nhập khẩu, tăng nguồn thu cho ngân sách và điều chỉnh cán cân thương mại.

2 - Cách tính thuế xuất nhập khẩu

Thuế xuất khẩu/nhập khẩu = Trị giá tính thuế x Thuế suất

Trị giá tính thuế:

- Xuất khẩu: Giá FOB (Free on Board) - giá hàng hóa tại cảng xuất.

- Nhập khẩu: Giá CIF (Cost, Insurance, and Freight) - giá hàng hóa bao gồm cả chi phí vận chuyển và bảo hiểm đến cảng nhập.

- Thuế suất: Được quy định theo từng loại hàng hóa trong biểu thuế xuất nhập khẩu.

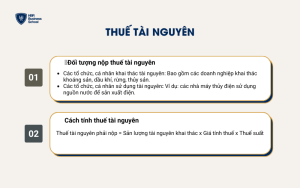

4.7. Thuế tài nguyên

1 - Đối tượng chịu thuế

- Các tổ chức, cá nhân khai thác tài nguyên: Bao gồm các doanh nghiệp khai thác khoáng sản, dầu khí, rừng, thủy sản.

- Các tổ chức, cá nhân sử dụng tài nguyên: Ví dụ: các nhà máy thủy điện sử dụng nguồn nước để sản xuất điện.

Các loại tài nguyên thiên nhiên nằm trong lãnh thổ Việt Nam, bao gồm:

- Khoáng sản: Than, dầu mỏ, khí đốt, kim loại quý, đá quý, các loại khoáng sản phi kim loại.

- Nước: Nước mặt, nước ngầm.

- Rừng tự nhiên: Gỗ, lâm sản, sản phẩm phụ từ rừng.

- Hải sản: Các loại hải sản tự nhiên từ biển, sông, hồ, đầm phá.

- Tài nguyên khác: Đất sét, đá, cát, sỏi, đất san lấp, muối tự nhiên.

2 - Cách tính thuế tài nguyên

Công thức: Thuế tài nguyên phải nộp = Sản lượng tài nguyên khai thác x Giá tính thuế x Thuế suất

- Sản lượng tài nguyên khai thác: Là khối lượng hoặc số lượng tài nguyên thực tế khai thác trong kỳ tính thuế (thường là tháng), được xác định bằng các phương pháp đo lường, thống kê, hoặc ước tính phù hợp với từng loại tài nguyên.

- Giá tính thuế: Là giá bán đơn vị tài nguyên hoặc giá quy định do UBND cấp tỉnh quy định tại thời điểm khai thác.

- Thuế suất: Thuế suất thuế tài nguyên khác nhau tùy loại tài nguyên, được quy định chi tiết trong Luật Thuế tài nguyên.

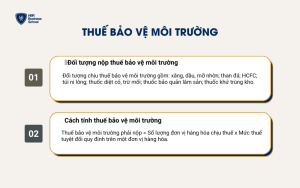

4.8. Thuế bảo vệ môi trường

1 - Đối tượng chịu thuế bảo vệ môi trường

Đối tượng chịu thuế bảo vệ môi trường bao gồm các hàng hóa và dịch vụ có ảnh hưởng đến môi trường. Cụ thể:

- Xăng, dầu, mỡ nhờn: Bao gồm xăng, dầu diesel, dầu hỏa, dầu mazut, dầu nhờn, mỡ nhờn.

- Than đá: Tất cả các loại than khai thác từ thiên nhiên.

- Dung dịch Hydro-chloro-fluoro-carbon (HCFC): Là loại khí gây hại cho tầng ozon.

- Túi ni lông thuộc diện chịu thuế: Túi nhựa mỏng, túi ni lông phân hủy không hoàn toàn.

- Thuốc diệt cỏ: Các loại thuốc diệt cỏ nằm trong danh mục hạn chế sử dụng.

- Thuốc trừ mối: Được sử dụng trong bảo quản lâm sản.

- Thuốc bảo quản lâm sản: Các loại hóa chất bảo quản gỗ, lâm sản.

- Thuốc khử trùng kho: Dùng trong bảo quản nông sản, thực phẩm.

2 - Cách tính thuế bảo vệ môi trường

Thuế bảo vệ môi trường phải nộp = Số lượng đơn vị hàng hóa chịu thuế x Mức thuế tuyệt đối quy định trên một đơn vị hàng hóa.

Trong đó, số lượng hàng hóa tính thuế được quy định như sau:

- Hàng hóa sản xuất trong nước: Số lượng hàng hóa tính thuế bao gồm tổng số hàng hóa sản xuất và bán ra, trao đổi, tiêu dùng nội bộ, hoặc tặng cho.

- Hàng hóa nhập khẩu: Số lượng hàng hóa tính thuế là tổng số hàng hóa nhập khẩu.

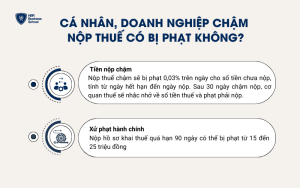

4. Cá nhân, doanh nghiệp chậm nộp thuế có bị phạt không?

Khi cá nhân hoặc tổ chức không thực hiện nghĩa vụ nộp thuế đúng hạn, họ có thể phải đối mặt với các hình thức xử lý pháp lý nghiêm khắc. Cụ thể như sau:

1 - Tiền nộp chậm

- Mức phạt: Theo Điều 59 của Luật Quản lý thuế, mức phạt chậm nộp thuế được tính bằng 0,03% trên ngày số tiền thuế chưa nộp. Điều này có nghĩa là, càng để lâu không nộp thuế thì số tiền phạt càng tăng lên đáng kể.

- Thời gian tính: Thời gian tính tiền chậm nộp bắt đầu từ ngày tiếp theo ngày đến hạn nộp thuế cho đến ngày thực tế nộp đủ số tiền thuế và tiền phạt.

- Thông báo của cơ quan thuế: Nếu sau 30 ngày kể từ ngày hết hạn nộp thuế mà bạn vẫn chưa nộp, cơ quan thuế sẽ gửi thông báo nhắc nhở về số tiền thuế còn nợ và số tiền phạt phải nộp.

2 - Xử phạt hành chính

- Nộp hồ sơ khai thuế quá hạn: Nếu bạn nộp hồ sơ khai thuế quá 90 ngày so với thời hạn quy định, bạn có thể bị phạt tiền từ 15 đến 25 triệu đồng theo khoản 5 Điều 13 Nghị định 125/2020/NĐ-CP.

- Điều kiện áp dụng: Mức phạt này chỉ áp dụng trong trường hợp bạn đã nộp đủ số thuế và tiền phạt trước khi cơ quan thuế tiến hành kiểm tra hoặc lập biên bản vi phạm.

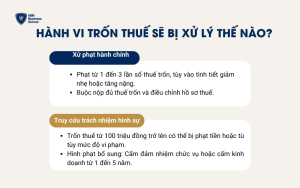

5. Hành vi trốn thuế sẽ bị xử lý thế nào?

Hành vi trốn thuế là một vi phạm nghiêm trọng đối với pháp luật thuế và có thể dẫn đến nhiều hình thức xử lý khác nhau tùy thuộc vào mức độ vi phạm. Cụ thể:

1 - Xử phạt hành chính

Theo Điều 17 của Nghị định 125/2020/NĐ-CP, các mức phạt hành chính đối với hành vi trốn thuế được quy định như sau:

- Phạt tiền bằng 1 lần số thuế trốn: Áp dụng đối với các hành vi vi phạm có từ một tình tiết giảm nhẹ, bao gồm việc không nộp hồ sơ đăng ký thuế hoặc khai thuế đúng hạn, không ghi chép đúng trong sổ kế toán, không lập hóa đơn khi bán hàng hóa, sử dụng hóa đơn không hợp pháp, hoặc sử dụng chứng từ không hợp pháp.

- Phạt tiền bằng 1,5 lần số thuế trốn: Áp dụng đối với các hành vi trốn thuế mà không có tình tiết giảm nhẹ.

- Phạt tiền bằng 2 lần số thuế trốn: Áp dụng nếu có một tình tiết tăng nặng trong hành vi trốn thuế.

- Phạt tiền bằng 2,5 lần số thuế trốn: Áp dụng nếu có hai tình tiết tăng nặng.

- Phạt tiền bằng 3 lần số thuế trốn: Áp dụng nếu có từ ba tình tiết tăng nặng trở lên.

Biện pháp khắc phục hậu quả bao gồm việc buộc cá nhân hoặc tổ chức nộp đủ số tiền thuế trốn vào ngân sách nhà nước và điều chỉnh lại số lỗ hoặc số thuế giá trị gia tăng đầu vào trên hồ sơ thuế nếu có.

2 - Truy cứu trách nhiệm hình sự

Theo Điều 200 của Bộ luật Hình sự năm 2015, sửa đổi bổ sung năm 2017, cá nhân hoặc tổ chức có hành vi trốn thuế với số tiền từ 100 triệu đồng trở lên có thể bị truy cứu trách nhiệm hình sự với các mức hình phạt như sau:

Khung 1:

- Cá nhân: Phạt tiền từ 100 triệu đến 500 triệu đồng hoặc phạt tù từ 03 tháng đến 01 năm.

- Pháp nhân thương mại: Phạt tiền từ 300 triệu đến 1 tỷ đồng.

Khung 2:

- Cá nhân: Phạt tiền từ 500 triệu đến 1,5 tỷ đồng hoặc phạt tù từ 01 năm đến 03 năm.

- Pháp nhân thương mại: Phạt tiền từ 1 tỷ đến 3 tỷ đồng.

Khung 3:

- Cá nhân: Phạt tiền từ 1,5 tỷ đến 4,5 tỷ đồng hoặc phạt tù từ 02 năm đến 07 năm.

- Pháp nhân thương mại: Phạt tiền từ 3 tỷ đến 10 tỷ đồng hoặc đình chỉ hoạt động có thời hạn từ 06 tháng đến 03 năm.

Hình phạt bổ sung bao gồm việc cấm đảm nhiệm chức vụ, cấm hành nghề hoặc làm công việc nhất định từ 01 năm đến 05 năm đối với cá nhân, hoặc cấm kinh doanh, cấm hoạt động trong một số lĩnh vực nhất định từ 01 năm đến 03 năm đối với pháp nhân thương mại.

Các quy định này nhằm đảm bảo tính nghiêm minh trong việc thực thi nghĩa vụ thuế, bảo vệ quyền lợi của Nhà nước và giữ gìn trật tự pháp luật trong lĩnh vực quản lý thuế.

Qua bài viết trên, Trường doanh nhân HBR hi vọng bạn đã có cái nhìn toàn diện hơn về thuế. Việc thực hiện đầy đủ nghĩa vụ thuế sẽ giúp cá nhân, doanh nghiệp tránh được những rủi ro pháp lý, đồng thời góp phần xây dựng một xã hội công bằng và thịnh vượng.