3. Ý nghĩa của việc xác định các chi phí quản lý doanh nghiệp

4. Hạch toán chi phí quản lý doanh nghiệp theo thông tư 200/2014/TT-BTC

5. Hướng dẫn cách tính chi phí quản lý doanh nghiệp

5.1. Xác định các khoản chi phí liên quan đến quản lý doanh nghiệp

5.2. Ghi các loại chi phí vào hệ thống kế toán

5.3. Thu thập dữ liệu về các khoản chi phí

5.4. Tính toán chi phí quản lý doanh nghiệp

5.5. Kiểm tra và điều chỉnh dữ liệu

5.6. Kết chuyển chi phí

5.7. Lập báo cáo tài chính

6. Gợi ý một số cách tối ưu chi phí quản lý doanh nghiệp hiệu quả

Chi phí quản lý doanh nghiệp là tất cả các loại chi phí phát sinh trong suốt quá trình vận hành doanh nghiệp. Để đảm bảo sự vận hành trơn tru, tất cả các loại chi phí này cần được quản lý chặt chẽ. Trong bài viết dưới đây, hãy cùng Trường Doanh Nhân HBR tìm hiểu chi phí quản lý doanh nghiệp bao gồm những gì và làm thế nào để tính toán những chi phí này.

1. Chi phí quản lý doanh nghiệp là gì?

Chi phí quản lý doanh nghiệp là toàn bộ các khoản chi phí cần thiết để điều hành và quản lý hoạt động sản xuất kinh doanh của doanh nghiệp. Những chi phí này bao gồm chi phí cho nhân viên (lương, thưởng, phụ cấp, bảo hiểm, đào tạo nhân viên…), chi phí thuê văn phòng, chi phí mua sắm trang thiết bị, chi phí marketing, thuế và các chi phí pháp lý khác.

Chi phí quản lý doanh nghiệp có 3 đặc điểm chính sau:

Không gắn liền với một đơn vị kinh doanh hay chức năng cụ thể nào mà có thể phát sinh nhằm mang lại lợi ích chung cho toàn bộ doanh nghiệp

Một phần chi phí quản lý doanh nghiệp được coi là cố định, vì chúng sẽ phát sinh bất kể mức độ sản xuất hoặc doanh số bán hàng trong một khoảng thời gian nhất định

Các nhà quản lý sẽ nỗ lực giảm thiểu chi phí quản lý doanh nghiệp xuống mức thấp nhất để tối ưu hóa hoạt động vận hành

Chi phí quản lý doanh nghiệp là gì?

2. Chi phí quản lý doanh nghiệp gồm những gì?

Chi phí quản lý doanh nghiệp bao gồm những chi phí cơ bản dưới đây:

Một số loại chi phí quản lý doanh nghiệp cơ bản

2.1. Chi phí nhân viên quản lý

Chi phí nhân viên quản lý bao gồm các chi phí liên quan đến việc tuyển dụng, trả lương, bảo hiểm và phúc lợi cho ban Giám đốc, trưởng phòng và bộ phận quản lý trong doanh nghiệp. Nó còn bao gồm cả chi phí tuyển dụng và đào tạo nhân viên mới, chi phí duy trì và phát triển nhân viên hiện tại.

Chi phí vật liệu quản lý bao gồm các khoản phí cho vật liệu dùng để hỗ trợ công tác quản lý doanh nghiệp, ví dụ như văn phòng phẩm, công cụ, dụng cụ hỗ trợ làm việc, vật liệu được sử dụng để sửa chữa tài sản cố định (TSCĐ).

2.3. Chi phí đồ dùng văn phòng

Chi phí đồ dùng văn phòng là các khoản phí liên quan đến mua sắm và bảo trì đồ dùng, thiết bị, nội thất, các tiện ích văn phòng như máy tính, máy in, bàn ghế, đèn, điều hòa nhiệt độ…

2.4. Chi phí khấu hao tài sản cố định

Chi phí khấu hao tài sản cố định đề cập đến chi phí khấu hao của tài sản cố định mà doanh nghiệp sở hữu, bao gồm các tài sản vật lý như máy móc, thiết bị, phương tiện vận chuyển và tài sản không vật lý như quyền sử dụng đất.

2.5. Thuế và các lệ phí

Đây là các khoản chi phí liên quan đến việc thanh toán thuế, phí và lệ phí theo quy định của pháp luật, ví dụ như thuế thu nhập cá nhân, thuế giá trị gia tăng (VAT), phí kế toán, kiểm toán, đăng ký kinh doanh và các lệ phí khác.

2.6. Chi phí dự phòng

Đây là khoản chi phí dự trữ được dùng để xử lý các tình huống bất ngờ, không mong muốn có thể xảy ra trong quá trình quản lý doanh nghiệp.

2.7. Chi phí dịch vụ mua ngoài

Bao gồm các khoản chi cho việc mua sắm các dịch vụ và tài nguyên hỗ trợ công tác quản lý doanh nghiệp, chẳng hạn như tài liệu kỹ thuật, tiền thuê tài sản cố định, chi phí trả cho nhà thầu phụ

2.8. Chi phí bằng tiền khác

Các chi phí khác bao gồm các khoản chi phí bất ngờ, không thuộc các danh mục trên mà doanh nghiệp phải chi trả, chẳng hạn như chi phí hội nghị, tiếp khách, công tác, tàu xe, đi lại…

Khoá đào tạo XÂY DỰNG & CẢI TIẾN MÔ HÌNH KINH DOANH giúp doanh nghiệp thấu hiểu khách hàng để phát triển lợi thế cạnh tranh độc nhất, biết cách áp dụng các công cụ và mô hình để đổi mới kinh doanh, quản lý doanh nghiệp hiệu quả...

Khoá học Mô hình kinh doanh dành cho lãnh đạo, cấp quản lý doanh nghiệp

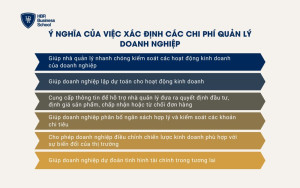

3. Ý nghĩa của việc xác định các chi phí quản lý doanh nghiệp

Để doanh nghiệp hoạt động hiệu quả và minh bạch, cần có sự rõ ràng trong việc xác định các chi phí quản lý. Theo đó, việc xác định chi phí quản lý doanh nghiệp sẽ mang lại những lợi ích quan trọng sau:

Giúp nhà quản lý nhanh chóng kiểm soát các hoạt động kinh doanh của doanh nghiệp

Giúp doanh nghiệp lập dự toán cho hoạt động kinh doanh, vì khi tính toán giá nguyên vật liệu cần có định mức về nguyên vật liệu và khi tính toán chi phí nhân sự cũng cần thông tin về định mức ngày công

Cung cấp thông tin để hỗ trợ nhà quản lý đưa ra quyết định đầu tư, định giá sản phẩm, chấp nhận hoặc từ chối đơn hàng và phân tích khả năng đạt được lợi nhuận

Giúp doanh nghiệp phân bổ ngân sách hợp lý và kiểm soát các khoản chi tiêu hiệu quả

Cho phép doanh nghiệp điều chỉnh chiến lược kinh doanh phù hợp với sự biến đổi của thị trường. Bằng cách xác định các khoản chi phí chiếm tỷ trọng lớn, doanh nghiệp có thể nhanh chóng thích nghi để giảm thiểu tác động tiêu cực

Giúp doanh nghiệp dự đoán tình hình tài chính trong tương lai và lập kế hoạch để đạt được mục tiêu

Ý nghĩa của việc xác định các chi phí quản lý doanh nghiệpẢnh minh họa

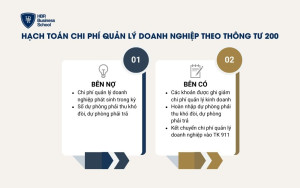

4. Hạch toán chi phí quản lý doanh nghiệp theo thông tư 200/2014/TT-BTC

Thông tư 200/2014/TT-BTC của Bộ Tài chính quy định về việc hạch toán chi phí và doanh thu một cách rõ ràng và có tổ chức.

Theo thông tư này, tài khoản 642 - Chi phí quản lý kinh doanh là một tài khoản quan trọng trong hệ thống kế toán, ghi nhận các khoản chi phí liên quan đến việc quản lý và điều hành doanh nghiệp. Dưới đây là bảng kết cấu của tài khoản 642:

Bên nợ

Bên có

Những chi phí quản lý doanh nghiệp phát sinh trong kỳ: bao gồm các chi phí đã nêu ở phần 2

Số dự phòng phải thu khó đòi, dự phòng phải trả (điều kiện là số dự phòng phải lập trong kỳ này lớn hơn số dự phòng đã lập trong kỳ trước mà chưa được sử dụng hết)

Các khoản được ghi giảm chi phí quản lý kinh doanh: Liên quan đến việc điều chỉnh các khoản chi phí dự trữ hoặc thực hiện điều chỉnh theo yêu cầu của cơ quan quản lý.

Hoàn nhập dự phòng phải thu khó đòi, dự phòng phải trả (điều kiện là số dự phòng phải lập trong kỳ này nhỏ hơn số dự phòng đã lập trong kỳ trước mà chưa được sử dụng hết)

Kết chuyển chi phí quản lý doanh nghiệp vào TK 911 - Xác định kết quả kinh doanh nhằm tích hợp chi phí vào báo cáo kết quả kinh doanh của doanh nghiệp

Nội dung phản ánh của tài khoản 642 - Chi phí quản lý doanh nghiệp bao gồm 8 tài khoản cấp 2 khác. Trong đó có:

Tài khoản 6421 - Chi phí bán hàng: Ghi nhận các chi phí thực tế phát sinh trong quá trình bán sản phẩm/dịch vụ của doanh nghiệp trong kỳ, cùng với việc kết chuyển các chi phí này sang tài khoản 911 (Xác định kết quả kinh doanh)

Tài khoản 6422 - Chi phí quản lý doanh nghiệp: Ghi nhận các chi phí quản lý chung của doanh nghiệp phát sinh trong kỳ, cùng với việc kết chuyển các chi phí này sang tài khoản 911

Tài khoản 642 không có số dư cuối kỳ, điều này có nghĩa là các khoản chi phí đã được ghi nhận sẽ được chuyển sang các tài khoản khác như đã nêu ở trên.

Phương pháp hạch toán chi phí quản lý doanh nghiệp theo thông tư 200 được thực hiện cụ thể như sau:

1 - Tiền lương, tiền công, phụ cấp và các khoản khác phải trả cho nhân viên, cán bộ của đơn vị, ghi:

Nợ TK 642 - Chi phí quản lý doanh nghiệp (6421)

Có TK 338, 334, 3341, 3348

2 - Giá trị vật liệu xuất dùng hoặc mua vào sử dụng ngay (văn phòng phẩm, xăng, dầu, mỡ cho xe cộ, vật liệu sửa chữa TSCĐ…), ghi:

Nợ TK 642 - Chi phí quản lý kinh doanh (6422)

Nợ TK 133 (Nếu được khấu trừ)

Có các TK 152, 111, 112, 242, 331

3 - Trị giá công cụ, dụng cụ xuất dùng hoặc mua về sử dụng ngay mà không qua kho được tính trực tiếp vào chi phí quản lý đơn vị, ghi:

Nợ TK 642 - Chi phí quản lý doanh nghiệp (6423)

Có TK 153 - Công cụ, dụng cụ

Có các TK 111, 112, 331

Ngoài ra, còn một số phương pháp hạch toán chi tiết khác mà doanh nghiệp có thể xem thêm tại thông tư này.

Phương pháp hạch toán chi phí quản lý doanh nghiệp theo thông tư 200

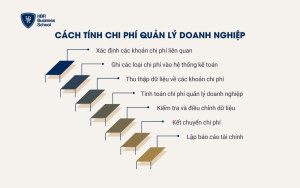

5. Hướng dẫn cách tính chi phí quản lý doanh nghiệp

Cách tính chi phí quản lý doanh nghiệp được thực hiện theo các bước cơ bản dưới đây:

5.1. Xác định các khoản chi phí liên quan đến quản lý doanh nghiệp

Trước tiên, nhà quản lý cần xác định các loại chi phí liên quan đến hoạt động quản lý doanh nghiệp, chẳng hạn như:

Chi phí nhân viên quản lý như tiền lương, phụ cấp, bảo hiểm y tế, bảo hiểm xã hội, bảo hiểm thất nghiệp...

Chi phí vật liệu quản lý như văn phòng phẩm, công cụ hỗ trợ làm việc, vật liệu dùng để sửa chữa tài sản cố định…

Chi phí đồ dùng văn phòng như tiền mua sắm thiết bị, nội thất, các tiện ích văn phòng…

Chi phí khấu hao TSCĐ như nhà cửa, vật liệu kiến trúc, máy móc dùng trong văn phòng...

Thuế, phí và lệ phí, ví dụ như thuế thu nhập cá nhân, thuế giá trị gia tăng, tiền thuê đất…

5.2. Ghi các loại chi phí vào hệ thống kế toán

Tiếp theo, nhà quản lý cần ghi nhận các chi phí trên vào hệ thống kế toán của doanh nghiệp. Mỗi loại chi phí sẽ được ghi vào các tài khoản tương ứng trong hệ thống kế toán, ví dụ như:

Chi phí tiền lương, phụ cấp cho nhân viên (TK 631)

Thuế, phí và lệ phí (TK 635)

5.3. Thu thập dữ liệu về các khoản chi phí

Doanh nghiệp cần thu thập dữ liệu về các khoản chi phí trong từng tài khoản liên quan bằng cách ghi nhận số tiền thực tế đã phát sinh trong kỳ cụ thể.

5.4. Tính toán chi phí quản lý doanh nghiệp

Dựa trên dữ liệu tổng hợp được, doanh nghiệp có thể cộng dồn các số tiền chi phí phát sinh trong kỳ để tính toán tổng số tiền cho từng loại chi phí.

5.5. Kiểm tra và điều chỉnh dữ liệu

Doanh nghiệp cần kiểm tra và so sánh các dữ liệu thực tế với số liệu trong hệ thống kế toán. Sau đó, điều chỉnh các số liệu nếu cần thiết để đảm bảo tính chính xác.

5.6. Kết chuyển chi phí

Tiếp theo, nhà quản lý cần kết chuyển tổng chi phí đã tính toán vào tài khoản tương ứng. Chi phí quản lý có thể được chuyển vào tài khoản “Xác định kết quả kinh doanh” (911) để tích hợp vào báo cáo kết quả kinh doanh.

5.7. Lập báo cáo tài chính

Cuối cùng, nhà quản lý cần lập các báo cáo tài chính, trong đó phải trình bày được lợi nhuận và lỗ để thể hiện tổng chi phí quản lý trong doanh nghiệp.

Ngoài cách tính này, doanh nghiệp có thể sử dụng các cách tính khác tùy thuộc vào quy định của pháp luật và phương pháp kế toán của doanh nghiệp. Để đảm bảo sự chính xác, doanh nghiệp có thể tham khảo thông tin từ các chuyên gia kế toán, tài chính và các cơ quan quản lý.

Hướng dẫn 7 bước tính toán chi phí quản lý doanh nghiệp

6. Gợi ý một số cách tối ưu chi phí quản lý doanh nghiệp hiệu quả

Vậy làm thế nào để tối ưu chi phí quản lý doanh nghiệp một cách hiệu quả? Dưới đây là một số cách tối ưu chi phí quản lý mà doanh nghiệp có thể tham khảo:

Tối ưu hoá các hoạt động quản lý: Doanh nghiệp cần xây dựng một hệ thống quản trị chất lượng, đồng thời kiểm soát hoạt động làm việc theo đúng quy trình. Điều này giúp tiết kiệm thời gian, nguồn lực và chi phí hoạt động. Với những công việc không quan trọng, doanh nghiệp có thể lược bỏ để giảm chi phí thừa

Áp dụng công nghệ hiện đại: Áp dụng các công nghệ hiện đại như phần mềm quản lý dữ liệu, nhân sự, tài chính có thể giúp doanh nghiệp cắt giảm chi phí quản lý cũng như tiết kiệm thời gian

Chọn nhà cung cấp phù hợp nhất: Doanh nghiệp cần căn cứ vào mục tiêu và yêu cầu của mình để lựa chọn nhà cung cấp phù hợp. Đồng thời, xem xét về dịch vụ, chất lượng sản phẩm, các loại vật tư và đặc biệt là chi phí của nhà cung cấp để lựa chọn đối tác phù hợp nhất

Một số cách giúp tối ưu chi phí quản lý doanh nghiệp hiệu quả

Như vậy, bài viết đã chỉ ra khái niệm chi phí quản lý doanh nghiệp là gì, các loại chi phí quản lý doanh nghiệp và ý nghĩa của việc xác định chi phí quản lý doanh nghiệp. Đồng thời, hướng dẫn cách hạch toán chi phí quản lý doanh nghiệp theo thông tư 200 và các bước tính chi phí cụ thể. Trường Doanh Nhân HBR hy vọng rằng, bài viết sẽ giúp doanh nghiệp tính toán và tối ưu chi phí quản lý hiệu quả để phát triển bền vững trong tương lai.

Công ty TNHH Trường Doanh nhân HBR ra đời với sứ mệnh là cầu nối truyền cảm hứng và mang cơ hội học tập từ các chuyên gia nổi tiếng trong nước và quốc tế, cập nhật liên tục những kiến thức mới nhất về lãnh đạo và quản trị từ các trường đại học hàng đầu thế giới như Wharton, Harvard, MIT Sloan, INSEAD, NUS, SMU… Nhờ vào đó, mỗi doanh nghiệp Việt Nam có thể đi ra biển lớn, tạo nên con đường ngắn nhất và nhanh nhất cho sự phát triển bền vững của mỗi doanh nghiệp.