Mục lục [Ẩn]

- 1. Hoạch định tài chính cá nhân là gì?

- 2. Những vấn đề tài chính cụ thể mà lãnh đạo thường gặp

- 3. Lợi ích khi triển khai hoạch định tài chính cá nhân rõ ràng

- 4. Các bước hoạch định tài chính cá nhân hiệu quả, rõ ràng

- Bước 1: Đánh giá tình hình tài chính hiện tại của bản thân

- Bước 2: Xác định mục tiêu tài chính cá nhân theo từng giai đoạn

- Bước 3: Lập ngân sách chi tiêu cá nhân

- Bước 4: Thiết kế danh mục đầu tư riêng cho cá nhân

- Bước 5: Xây dựng quỹ bảo hiểm và kế hoạch tài chính kế thừa

- Bước 6: Theo dõi – cập nhật kế hoạch định kỳ theo năm

- 5. Những điều cần lưu ý khi hoạch định tài chính cá nhân

Nhiều lãnh đạo điều hành doanh nghiệp rất tốt nhưng lại lúng túng trong việc quản lý tài chính cá nhân. Họ có thu nhập cao nhưng thiếu tích lũy bền vững, không có quỹ dự phòng và thường trộn lẫn dòng tiền cá nhân với doanh nghiệp. Bài viết này Trường doanh nhân HBR giúp bạn xây dựng một kế hoạch hoạch định tài chính cá nhân rõ ràng, hiệu quả – như một bản chiến lược sống, để bạn làm chủ cả doanh nghiệp lẫn tương lai của chính mình.

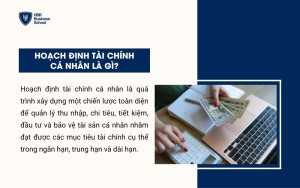

1. Hoạch định tài chính cá nhân là gì?

Hoạch định tài chính cá nhân là quá trình xây dựng một chiến lược toàn diện để quản lý thu nhập, chi tiêu, tiết kiệm, đầu tư và bảo vệ tài sản cá nhân nhằm đạt được các mục tiêu tài chính cụ thể trong ngắn hạn, trung hạn và dài hạn.

Khác với quản lý chi tiêu thông thường, hoạch định tài chính đòi hỏi tầm nhìn dài hạn và sự gắn kết giữa hiện tại – tương lai – rủi ro.

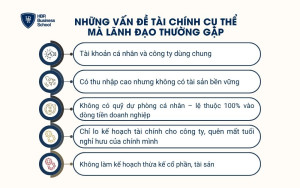

2. Những vấn đề tài chính cụ thể mà lãnh đạo thường gặp

Nhiều người lãnh đạo doanh nghiệp tin rằng thành công của công ty đồng nghĩa với sự vững mạnh về tài chính cá nhân. Tuy nhiên, thực tế cho thấy điều ngược lại: càng giữ vai trò điều hành lớn, họ càng dễ bỏ quên nền móng tài chính của chính mình. Dưới đây là năm vấn đề điển hình mà hầu hết các chủ doanh nghiệp đều từng mắc phải:

1 - Tài khoản cá nhân và công ty dùng chung

Đây là sai lầm phổ biến của nhiều chủ doanh nghiệp SME, đặc biệt trong giai đoạn khởi nghiệp và tăng trưởng sớm. Lãnh đạo thường sử dụng chung một tài khoản ngân hàng để nhận – chi tiền cho cả nhu cầu cá nhân lẫn hoạt động công ty. Điều này dẫn đến:

- Dòng tiền không minh bạch – gây khó khăn trong kiểm toán, quản lý thuế.

- Lẫn lộn chi tiêu – làm sai lệch báo cáo tài chính doanh nghiệp.

- Rủi ro pháp lý – dễ bị quy kết “lạm dụng tài sản công ty cho mục đích cá nhân”.

2 - Có thu nhập cao nhưng không có tài sản bền vững

Nhiều lãnh đạo có mức thu nhập doanh nghiệp hàng trăm triệu mỗi tháng, nhưng sau 5–10 năm điều hành, lại không tích lũy được tài sản có giá trị dài hạn như bất động sản, danh mục đầu tư hay quỹ hưu trí. Nguyên nhân:

- Chi tiêu theo cảm xúc: Khi thu nhập tăng, lối sống cũng nâng cấp (hiệu ứng “lifestyle inflation”).

- Tập trung tái đầu tư 100% lợi nhuận vào doanh nghiệp mà không xây dựng tài sản riêng.

3 - Không có quỹ dự phòng cá nhân – lệ thuộc 100% vào dòng tiền doanh nghiệp

Doanh nghiệp là nơi tạo ra dòng tiền, nhưng khi bản thân người điều hành không xây dựng một quỹ dự phòng cá nhân đủ mạnh, họ hoàn toàn lệ thuộc vào doanh nghiệp để duy trì cuộc sống hàng ngày. Điều này đặc biệt nguy hiểm khi xảy ra biến cố như dịch bệnh, thị trường đóng băng, hoặc khủng hoảng nội bộ khiến công ty tạm ngừng dòng tiền.

4 - Chỉ lo kế hoạch tài chính cho công ty, quên mất tuổi nghỉ hưu của chính mình

Lãnh đạo thường có tư duy “khi công ty phát triển tốt thì cuộc sống mình sẽ ổn”. Nhưng công ty không phải là kế hoạch hưu trí. Nếu không chuẩn bị trước:

- Tuổi 60–65 vẫn phải làm việc do không có quỹ hưu trí hoặc dòng thu nhập thụ động cá nhân.

- Sức khỏe giảm sút nhưng vẫn bị “kẹt” trong điều hành vì chưa có phương án kế nhiệm.

5 - Không làm kế hoạch thừa kế cổ phần, tài sản

Cuối cùng, một điểm mù nghiêm trọng nhưng lại rất phổ biến: người lãnh đạo không xây dựng kế hoạch thừa kế tài sản, cổ phần, quyền điều hành hoặc không để lại hướng dẫn chuyển giao tài sản cho người thân. Điều này không chỉ khiến tài sản dễ bị phân tán, tranh chấp sau khi người sáng lập qua đời, mà còn ảnh hưởng nghiêm trọng đến vận mệnh công ty.

3. Lợi ích khi triển khai hoạch định tài chính cá nhân rõ ràng

Dưới đây là những lợi ích cốt lõi mà một bản hoạch định tài chính cá nhân rõ ràng mang lại cho người làm chủ:

1 - Tách bạch công – tư, kiểm soát tài chính cá nhân độc lập

Một bản kế hoạch tài chính cá nhân sẽ giúp người lãnh đạo xác định ranh giới rõ ràng giữa tiền của doanh nghiệp và tiền của bản thân. Điều này giúp:

- Tránh vi phạm pháp lý khi dùng tiền công ty sai mục đích.

- Kiểm soát được chi tiêu và tích lũy cá nhân một cách minh bạch.

- Xây dựng được ngân sách sinh hoạt, đầu tư phù hợp với mục tiêu riêng, không phụ thuộc hoàn toàn vào dòng tiền kinh doanh.

2 - Chủ động ứng phó với rủi ro & khủng hoảng

Việc lập quỹ dự phòng, mua bảo hiểm, hoặc phân bổ tài sản hợp lý giúp bạn vẫn duy trì cuộc sống ổn định dù công ty có biến động. Đây là “lớp đệm an toàn” giúp bạn không rơi vào tình trạng rút tiền cá nhân để cứu công ty liên tục.

Ví dụ thực tế: Trong đại dịch COVID-19, các chủ doanh nghiệp có quỹ cá nhân đủ sống 6–12 tháng ít bị ảnh hưởng tâm lý hơn và duy trì được khả năng lãnh đạo tốt hơn.

3 - Tối ưu hóa dòng tiền và tăng trưởng tài sản

Một kế hoạch tài chính tốt giúp bạn biết dòng tiền mình đi đâu, đầu tư hiệu quả hơn, giảm chi tiêu vô hình và tránh “nghèo đi vì thói quen chi tiêu”.

- Áp dụng mô hình ngân sách như 50/30/20

- Đầu tư theo tỷ lệ: An toàn – Tăng trưởng – Rủi ro cao

- Tự động hoá chuyển tiền tiết kiệm, đầu tư định kỳ (DCA)

4 - Xây dựng nền tảng cho tự do tài chính và nghỉ hưu chủ động

Một bản hoạch định cá nhân không chỉ phục vụ cho hiện tại, mà còn hướng đến tương lai dài hạn:

- Giúp bạn biết chính xác khi nào có thể dừng công việc điều hành mà vẫn có thu nhập thụ động ổn định.

- Lập kế hoạch nghỉ hưu, du lịch, chuyển giao công ty hoặc sống theo phong cách mình mong muốn mà không bị phụ thuộc vào ai.

5 - Dễ dàng truyền thừa tài sản, chuẩn bị cho thế hệ tiếp theo

Khi bạn có kế hoạch tài chính cá nhân rõ ràng, việc chuyển giao cổ phần, tài sản, quyền điều hành hoặc xây dựng tài sản cho thế hệ kế tiếp cũng được thực hiện mạch lạc và hợp pháp hơn.

Ngược lại, nếu để đến khi có sự cố mới “loay hoay làm kế hoạch thừa kế”, rủi ro tranh chấp nội bộ, thất thoát tài sản hoặc chia cắt quyền lực trong doanh nghiệp là rất cao.

Để hoạch định tài chính cá nhân một cách bài bản, trước hết, người lãnh đạo cần thay đổi tư duy: Từ kiếm tiền bằng bản năng sang quản lý tiền bằng chiến lược. Trong video dưới đây, ông Tony Dzung – nhà sáng lập Trường doanh nhân HBR – chia sẻ góc nhìn sâu sắc về tư duy tài chính của người thành đạt, và lý do vì sao một doanh nhân thành công không thể thiếu tư duy hoạch định tài chính cá nhân vững chắc.

4. Các bước hoạch định tài chính cá nhân hiệu quả, rõ ràng

Và đây là 6 bước cốt lõi giúp bạn hoạch định tài chính cá nhân hiệu quả – như cách bạn đang xây dựng chiến lược vận hành một doanh nghiệp chuyên nghiệp.

Bước 1: Đánh giá tình hình tài chính hiện tại của bản thân

Mục tiêu: Hiểu rõ bản thân đang đứng ở đâu về mặt tài chính.

Cách thực hiện:

- Tổng hợp tất cả nguồn thu nhập: từ lương, lợi nhuận doanh nghiệp, đầu tư, bất động sản, v.v.

- Liệt kê chi tiêu hàng tháng, chia theo nhóm: cố định, linh hoạt, không thường xuyên.

- Ghi lại các khoản nợ vay, tín dụng, lãi suất đang trả và thời hạn.

- Tính toán tổng giá trị tài sản ròng = tài sản – nợ.

Ứng dụng AI:

- Dùng Google Sheet kết nối ChatGPT plugin để tự động tính toán tài sản ròng.

- Sử dụng các app như MoneyLover AI, Spendee AI để phân tích dòng tiền từ sao kê ngân hàng.

Bước 2: Xác định mục tiêu tài chính cá nhân theo từng giai đoạn

Mục tiêu: Lập kế hoạch theo từng mốc cuộc đời – không chung chung.

Cách thực hiện: Ví dụ

- Ngắn hạn (1–3 năm): Mua xe, xây quỹ học cho con, quỹ du lịch, sửa nhà.

- Trung hạn (3–7 năm): Mua bất động sản, nâng cấp cuộc sống.

- Dài hạn (trên 10 năm): Tự do tài chính, nghỉ hưu sớm, kế hoạch sống sau tuổi 50.

Mỗi mục tiêu nên theo nguyên tắc SMART: cụ thể, đo lường được, có thể đạt được, thực tế và có thời hạn.

Ứng dụng AI: Dùng các nền tảng như YNAB (You Need A Budget) hoặc AI First Advisor để gợi ý mô hình tài chính phù hợp với từng mục tiêu dựa trên dữ liệu thu nhập – chi tiêu của bạn.

Bước 3: Lập ngân sách chi tiêu cá nhân

Mục tiêu: Tạo khung giới hạn cho chi tiêu – để tiền không bị “bốc hơi”.

Cách thực hiện: Áp dụng một trong hai mô hình phổ biến

Mô hình 50/30/20:

- 50%: Nhu cầu thiết yếu

- 30%: Mong muốn cá nhân

- 20%: Tiết kiệm & đầu tư

Mô hình 6 chiếc lọ (T. Harv Eker): 55% thiết yếu – 10% đầu tư – 10% giáo dục – 10% hưởng thụ – 10% tiết kiệm dài hạn – 5% từ thiện

Bước 4: Thiết kế danh mục đầu tư riêng cho cá nhân

Mục tiêu: Tạo tài sản sinh lời dài hạn và đa dạng hóa nguồn thu nhập thụ động.

Cách thực hiện:

- Chia danh mục đầu tư theo mức độ rủi ro:

- An toàn (20–30%): gửi tiết kiệm, trái phiếu chính phủ.

- Tăng trưởng bền vững (40–50%): cổ phiếu blue-chip, quỹ mở, ETF.

- Rủi ro cao (10–20%): startup, crypto, chứng khoán phái sinh.

- Dựa trên mức độ chịu rủi ro và mục tiêu tài chính cá nhân, lựa chọn tỷ lệ phân bổ phù hợp.

Ứng dụng AI: Sử dụng robo-advisor như Finhay, TCInvest AI, Infina, hoặc các nền tảng quốc tế như Wealthfront để gợi ý danh mục đầu tư theo khẩu vị rủi ro cá nhân và hiệu suất tối ưu.

Bước 5: Xây dựng quỹ bảo hiểm và kế hoạch tài chính kế thừa

Mục tiêu: Bảo vệ tài sản khỏi rủi ro sức khỏe, tai nạn, và đảm bảo tài sản được truyền lại đúng người, đúng cách.

Cách thực hiện:

- Xem xét và mua các loại bảo hiểm cần thiết: bảo hiểm nhân thọ, sức khỏe, tai nạn, bệnh hiểm nghèo.

- Lập di chúc, lập kế hoạch phân bổ cổ phần công ty, bất động sản, tài khoản ngân hàng.

- Đăng ký quyền sở hữu tài sản theo cơ chế đồng sở hữu hoặc ủy quyền pháp lý.

Bước 6: Theo dõi – cập nhật kế hoạch định kỳ theo năm

Mục tiêu: Giữ cho kế hoạch luôn phù hợp với thực tế và mục tiêu mới.

Cách thực hiện:

- Đặt lịch cập nhật vào mỗi quý hoặc tối thiểu 1 lần/năm.

- Đánh giá lại: Mục tiêu đã thay đổi chưa? Tình hình tài sản – dòng tiền – danh mục đầu tư có gì biến động không?

- Điều chỉnh ngân sách, phân bổ lại danh mục, cập nhật tài liệu kế thừa nếu có thay đổi trong tình trạng hôn nhân, con cái, cấu trúc công ty.

Ứng dụng AI: Dùng dashboard tài chính cá nhân để theo dõi tiến độ mục tiêu theo thời gian thực. AI có thể gửi cảnh báo hoặc gợi ý điều chỉnh khi bạn lệch khỏi kế hoạch.

5. Những điều cần lưu ý khi hoạch định tài chính cá nhân

Dưới đây là những lưu ý quan trọng mà bất kỳ chủ doanh nghiệp nào cũng cần nắm rõ nếu muốn xây dựng một kế hoạch tài chính cá nhân bền vững, an toàn và có khả năng thích nghi với mọi biến động.

1 - Tách biệt hoàn toàn giữa tài sản cá nhân và tài sản doanh nghiệp

Đây là nền tảng để bảo vệ tài sản cá nhân trong trường hợp doanh nghiệp gặp rủi ro pháp lý, tài chính hoặc phá sản.

Lưu ý:

- Thiết lập tài khoản riêng cho doanh nghiệp và cá nhân.

- Không sử dụng tiền công ty cho mục đích cá nhân hoặc ngược lại.

- Kiểm toán định kỳ dòng tiền của cả hai hệ thống.

2 - Đừng đánh đồng “thu nhập cao” với “an toàn tài chính”

Nhiều chủ doanh nghiệp có mức thu nhập hàng trăm triệu mỗi tháng nhưng không có tài sản tích lũy thực sự, không có dòng thu nhập thụ động, và không có kế hoạch nghỉ hưu cụ thể. Đó không phải là giàu – mà là thu nhập tốt nhưng tài chính chưa bền vững.

Lưu ý:

- Cần đo lường bằng “giá trị tài sản ròng” thay vì chỉ nhìn thu nhập tháng.

- Câu hỏi cần thường xuyên kiểm tra: Nếu dừng làm việc 6 tháng, bạn có thể sống bằng tài sản hiện có không?

3 - Ưu tiên xây dựng quỹ dự phòng trước khi đầu tư

Nhiều lãnh đạo có tâm lý “phải đầu tư ngay để tiền không nằm yên” nhưng lại bỏ qua quỹ dự phòng, dẫn đến việc phải rút lãi đầu tư giữa chừng hoặc bán tháo khi có biến cố.

Lưu ý:

- Quỹ dự phòng nên bằng 3–6 tháng chi phí sinh hoạt cá nhân và gia đình.

- Gửi ở tài khoản tiết kiệm riêng, dễ rút nhưng không tiện tiêu xài.

- Chỉ sau khi quỹ này đủ mới nên triển khai danh mục đầu tư dài hạn.

4 - Không “copy” kế hoạch tài chính của người khác

Mỗi người có mức thu nhập, khả năng chấp nhận rủi ro, ưu tiên cuộc sống và thời điểm khác nhau. Kế hoạch tài chính cá nhân phải được cá nhân hóa.

Lưu ý:

- Đừng chạy theo lời khuyên đầu tư đại trà từ mạng xã hội.

- Nếu không tự làm được, nên có cố vấn tài chính hoặc phần mềm lập kế hoạch cá nhân dựa trên dữ liệu thật của bạn.

- AI hiện nay có thể xây dựng các mô hình tài chính cá nhân hóa rất hiệu quả.

5 - Đừng chỉ “tiết kiệm” – hãy “phân bổ tài sản” một cách chiến lược

Không phải cứ giữ tiền là an toàn. Trong bối cảnh lạm phát, tiền mặt mất giá, cơ hội đầu tư ngày càng nhiều, người lãnh đạo cần học cách phân bổ tài sản cá nhân giống như quản trị danh mục kinh doanh.

Lưu ý:

- Xác định khẩu vị rủi ro để chia tài sản theo các nhóm: an toàn – tăng trưởng – đầu tư mạo hiểm.

- Ưu tiên tạo dòng tiền thụ động thay vì chỉ tích lũy.

- Luôn có chiến lược rút vốn cá nhân dần ra khỏi doanh nghiệp để đảm bảo tự do tài chính lâu dài.

Hoạch định tài chính cá nhân không chỉ là một kỹ năng cần thiết, mà là nền tảng giúp người lãnh đạo sống chủ động, tự do và bền vững. Khi biết cách tách bạch dòng tiền, xây dựng danh mục đầu tư cá nhân, lập kế hoạch nghỉ hưu và kế thừa từ sớm, bạn đang trao cho chính mình một "hệ thống quản trị tài chính" không kém gì doanh nghiệp. Trong một thế giới đầy biến động, người dẫn dắt doanh nghiệp vững mạnh là người biết bắt đầu từ chính mình – bằng một chiến lược tài chính cá nhân rõ ràng, linh hoạt và bền vững.

Hoạch định tài chính cá nhân là gì?

CHoạch định tài chính cá nhân là quá trình xây dựng một chiến lược toàn diện để quản lý thu nhập, chi tiêu, tiết kiệm, đầu tư và bảo vệ tài sản cá nhân nhằm đạt được các mục tiêu tài chính cụ thể trong ngắn hạn, trung hạn và dài hạn.