Mục lục [Ẩn]

- 1. Đầu tư tài chính ngắn hạn và dài hạn là gì?

- Một số kênh đầu tư ngắn hạn phổ biến:

- Một số kênh đầu tư dài hạn điển hình:

- 2. Những sai lầm phổ biến khi phân bổ vốn đầu tư

- 3. Nguyên tắc đầu tư tài chính nhà đầu tư cần nhớ

- 4. Chiến lược phân bổ vốn thông minh cho nhà đầu tư cá nhân

- Bước 1: Xác định rõ mục tiêu tài chính

- Bước 2: Chia vốn thành 3 nhóm theo nguyên tắc 3 tầng tài sản

- Bước 3: Định kỳ cơ cấu lại danh mục đầu tư

- 5. Gợi ý danh mục đầu tư cụ thể cho từng hồ sơ nhà đầu tư

Khi bạn đã có tài sản lớn, đầu tư không chỉ là chuyện “chọn cổ phiếu hay gửi tiết kiệm”, mà là bài toán chiến lược: làm sao phân bổ vốn hiệu quả giữa ngắn hạn và dài hạn để vừa đảm bảo thanh khoản, vừa tăng trưởng bền vững. Bài viết này sẽ giúp bạn hiểu rõ bản chất của hai chiến lược đầu tư phổ biến – ngắn hạn và dài hạn – từ góc nhìn của người quản lý tài sản lớn.

1. Đầu tư tài chính ngắn hạn và dài hạn là gì?

Đầu tư tài chính là quá trình sử dụng tiền nhàn rỗi để mua các tài sản có khả năng sinh lời theo thời gian, nhằm tăng giá trị tài sản, tạo thu nhập thụ động hoặc đạt được mục tiêu tài chính trong tương lai.

Tài sản đầu tư tài chính có thể bao gồm:

- Cổ phiếu (mua cổ phần của doanh nghiệp niêm yết)

- Trái phiếu (cho vay tiền để nhận lãi định kỳ)

- Quỹ đầu tư (ủy thác cho tổ chức chuyên nghiệp đầu tư thay)

- Bất động sản (dưới góc nhìn tài chính, khi đầu tư để sinh lời)

- Vàng, ngoại tệ, chứng khoán phái sinh, và các tài sản số như crypto

Để đầu tư hiệu quả và an toàn, trước tiên bạn cần xác định rõ: mục tiêu tài chính của mình là gì: ngắn hạn hay dài hạn? Từ đó, bạn mới có thể chọn đúng công cụ, thời gian đầu tư và tỷ trọng phân bổ phù hợp.

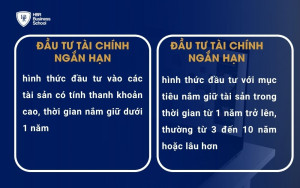

1- Định nghĩa đầu tư tài chính ngắn hạn

Đầu tư tài chính ngắn hạn là hình thức đầu tư vào các tài sản có tính thanh khoản cao, thời gian nắm giữ dưới 1 năm, thường từ vài tuần đến vài tháng. Mục tiêu chính là bảo toàn vốn, sinh lời nhanh, và linh hoạt rút vốn khi cần thiết.

Một số kênh đầu tư ngắn hạn phổ biến:

- Gửi tiết kiệm kỳ hạn ngắn: Lãi suất thấp hơn dài hạn nhưng gần như không có rủi ro, dễ rút

- Chứng chỉ quỹ thị trường tiền tệ (MMF): Tăng trưởng tốt hơn tiết kiệm, thanh khoản cao

- Đầu tư cổ phiếu ngắn hạn (lướt sóng): Mạo hiểm hơn nhưng có thể sinh lợi nhanh nếu có kinh nghiệm

- Trái phiếu linh hoạt hoặc ngắn hạn: Lãi suất cố định, kỳ hạn ngắn, rút vốn dễ dàng

- Cho vay ngang hàng (P2P) ngắn hạn: Lợi suất cao hơn ngân hàng nhưng cần quản lý rủi ro kỹ lưỡng

2 - Định nghĩa đầu tư tài chính dài hạn

Đầu tư dài hạn là hình thức đầu tư với mục tiêu nắm giữ tài sản trong thời gian từ 1 năm trở lên, thường từ 3 đến 10 năm hoặc lâu hơn. Mục tiêu chính là tăng trưởng tài sản bền vững và tích lũy tài sản dài hạn thông qua sức mạnh lãi kép và chu kỳ phát triển của thị trường.

Một số kênh đầu tư dài hạn điển hình:

- Cổ phiếu dài hạn / ETF chỉ số: Đầu tư vào doanh nghiệp lớn, tăng trưởng bền vững theo thời gian

- Trái phiếu doanh nghiệp dài hạn / Quỹ trái phiếu dài hạn: Lợi nhuận ổn định, rủi ro thấp

- Bất động sản: Tích lũy tài sản có giá trị theo thời gian, hưởng dòng tiền thuê hoặc tăng giá

- Bảo hiểm liên kết đầu tư, quỹ hưu trí: Kết hợp bảo vệ tài chính và tích lũy lâu dài

- Vàng, hàng hóa: Bảo vệ tài sản khỏi lạm phát, đầu tư “trú ẩn an toàn”

So sánh ưu điểm và nhược điểm của đầu tư ngắn hạn và đầu tư dài hạn

| Tiêu chí | Đầu tư ngắn hạn | Đầu tư dài hạn |

| Ưu điểm | Thanh khoản cao – dễ rút vốn khi cần | Lợi nhuận tiềm năng cao nhờ sức mạnh lãi kép |

| Ít rủi ro nếu chọn kênh an toàn (tiết kiệm, quỹ tiền tệ…) | Ít bị ảnh hưởng bởi biến động ngắn hạn của thị trường | |

| Phù hợp với các mục tiêu tài chính ngắn hạn (3–6 tháng) | Phù hợp với các mục tiêu dài hạn (nghỉ hưu, tích lũy tài sản, học phí…) | |

| Dễ tiếp cận, phù hợp với người mới hoặc cần kiểm soát dòng tiền linh hoạt | Có thể tối ưu thuế nếu đầu tư theo kế hoạch và sản phẩm phù hợp | |

| Nhược điểm | Lợi nhuận thấp hơn, khó tận dụng lãi kép | Tính thanh khoản thấp – khó rút vốn sớm hoặc dễ bị phạt/phí |

| Dễ bị cuốn vào đầu cơ, lướt sóng – rủi ro cao nếu không có kinh nghiệm | Cần kỷ luật và kiến thức vững để giữ danh mục trong thời gian dài | |

| Không phù hợp cho mục tiêu tích sản, tăng trưởng dài hạn | Có thể chịu rủi ro thị trường nếu không đa dạng hóa danh mục |

2. Những sai lầm phổ biến khi phân bổ vốn đầu tư

Phân bổ vốn là một trong những quyết định chiến lược quan trọng nhất của nhà đầu tư. Tuy nhiên, không ít người – dù có kiến thức nền tảng hoặc kinh nghiệm thực chiến – vẫn mắc phải những sai lầm lặp đi lặp lại khiến dòng tiền bị “chôn” vào những tài sản kém hiệu quả, rủi ro vượt kiểm soát hoặc không tạo ra tăng trưởng như kỳ vọng.

Trong phần này, chúng ta sẽ điểm mặt những sai lầm phổ biến nhất khi phân bổ vốn đầu tư – từ tư duy đến phương pháp – để giúp nhà đầu tư nhận diện và tránh xa "bẫy tài chính" đang ẩn mình sau những lựa chọn tưởng chừng hợp lý:

1 - Chỉ gửi tiết kiệm vì “an toàn” → mất cơ hội tăng trưởng tài sản

Vì sợ rủi ro, nhiều người chỉ gửi tiết kiệm ngân hàng hoặc giữ tiền mặt, nghĩ rằng đó là cách bảo toàn vốn tốt nhất. Tuy nhiên, thực tế thì lãi suất tiết kiệm hiện nay (~4–5%/năm) không theo kịp lạm phát (~4%/năm) → giá trị thực của tiền giảm theo thời gian.

2 - Dồn hết tiền vào đầu tư dài hạn → thiếu thanh khoản, gặp rủi ro khi cần tiền

Một số người sau khi tìm hiểu đầu tư đã vội vàng dồn toàn bộ vốn vào bất động sản, bảo hiểm hay cổ phiếu dài hạn. Điều này khiến họ không còn khoản tiền mặt sẵn sàng khi có việc gấp như ốm đau, thất nghiệp, chi tiêu bất ngờ.

Khi đó, họ buộc phải rút vốn giữa chừng, có thể bán lỗ hoặc chịu phí phạt. Đây là sai lầm khiến nhiều người “vỡ kế hoạch” tài chính chỉ sau một biến cố.

3 - Đầu tư ngắn hạn theo cảm tính, không có kế hoạch

Không ít nhà đầu tư mới bị cuốn theo các “trend” đầu tư ngắn hạn như cổ phiếu nóng, tiền mã hóa, nhóm kín… chỉ vì thấy người khác kiếm được lợi nhuận nhanh. Họ hành động theo cảm xúc, không có kế hoạch cụ thể hay nguyên tắc quản lý rủi ro.

Điều này dễ dẫn đến thua lỗ, hoang mang và mất niềm tin vào đầu tư. Một chiến lược không rõ ràng sẽ dẫn đến kết quả không như mong muốn

4 - Không xác định rõ mục tiêu tài chính trước khi phân bổ vốn

Đầu tư mà không biết mình đầu tư để làm gì: mua nhà, nghỉ hưu, du học cho con hay chỉ để sinh lời ngắn hạn – là sai lầm phổ biến. Khi không có mục tiêu cụ thể, bạn sẽ dễ bị lung lay trước các cơ hội đầu tư “hấp dẫn” nhưng không phù hợp.

Mỗi mục tiêu đòi hỏi thời gian, mức rủi ro và công cụ đầu tư khác nhau. Thiếu mục tiêu rõ ràng khiến bạn khó xây dựng chiến lược hiệu quả.

5 - Không đa dạng hóa danh mục đầu tư

Dồn hết tiền vào một kênh đầu tư – dù đó là cổ phiếu, bất động sản hay tiết kiệm – là cách làm nhiều rủi ro. Khi thị trường biến động, bạn sẽ không có “phao cứu sinh” nào khác.

Đa dạng hóa giúp giảm rủi ro tổng thể và giữ cân bằng danh mục khi một phần tài sản gặp khó khăn. Đây là nguyên tắc sống còn mà nhiều nhà đầu tư mới thường bỏ qua.

3. Nguyên tắc đầu tư tài chính nhà đầu tư cần nhớ

Sau khi nhìn rõ những sai lầm thường gặp trong phân bổ vốn, câu hỏi đặt ra là: Vậy đâu là nguyên tắc đúng đắn để đầu tư hiệu quả và bền vững?

Trong thế giới tài chính nhiều biến động, nơi tin tức có thể làm rung chuyển thị trường trong vài phút, việc tuân thủ một số nguyên tắc cốt lõi không chỉ giúp nhà đầu tư giữ được "cái đầu lạnh", mà còn xây dựng chiến lược đầu tư kỷ luật, kiểm soát rủi ro và tối ưu hoá lợi nhuận theo thời gian.

Phần này sẽ tổng hợp những nguyên tắc đầu tư tài chính quan trọng mà bất kỳ nhà đầu tư nào dù mới bắt đầu hay đã có kinh nghiệm cũng cần khắc ghi nếu muốn đi đường dài với thị trường.

1 - Đầu tư vào điều bạn hiểu – “Invest in what you know” (Warren Buffett)

Đừng đầu tư chỉ vì người khác nói nó tốt hay vì thị trường đang “sốt”. Hãy chắc chắn bạn hiểu sản phẩm đó hoạt động thế nào, rủi ro ra sao, sinh lời từ đâu. Nếu bạn không thể giải thích lý do đầu tư trong 1–2 câu, nghĩa là bạn chưa nên rót tiền vào.

2 - Đa dạng hóa danh mục đầu tư để giảm thiểu rủi ro

Không bao giờ “bỏ trứng vào một giỏ”. Hãy phân bổ vốn vào nhiều loại tài sản như: cổ phiếu – trái phiếu – tiền gửi – vàng – bất động sản – quỹ đầu tư. Khi một kênh giảm, kênh khác có thể tăng → bạn giữ được sự ổn định cho tổng tài sản.

Theo lý thuyết Danh mục đầu tư hiện đại (Modern Portfolio Theory – Harry Markowitz): Đa dạng hóa có thể giảm rủi ro mà không làm giảm lợi nhuận kỳ vọng.

3 - Đặt mục tiêu tài chính rõ ràng trước khi đầu tư

Mỗi mục tiêu tài chính cần một chiến lược khác nhau. Mục tiêu ngắn hạn (dự phòng, du lịch, mua xe) nên chọn kênh an toàn – thanh khoản cao. Mục tiêu dài hạn (mua nhà, hưu trí, cho con đi du học) cần đầu tư dài hạn để tăng trưởng vượt lạm phát.

4 - Luôn duy trì quỹ dự phòng trước khi đầu tư

Một nguyên tắc sống còn trong tài chính cá nhân: Không đầu tư bằng tiền có thể cần dùng trong 6–12 tháng tới. Quỹ dự phòng (3–6 tháng chi phí sinh hoạt) giúp bạn không phải rút vốn đầu tư trong lúc thị trường lao dốc hoặc có sự cố bất ngờ xảy ra.

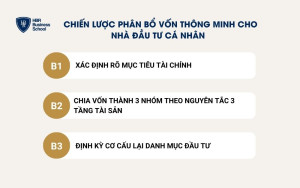

4. Chiến lược phân bổ vốn thông minh cho nhà đầu tư cá nhân

Phân bổ vốn là bước quan trọng nhất trong đầu tư, quyết định 80% hiệu quả danh mục – theo nghiên cứu của Brinson, Hood, & Beebower (1986).

Với nhà đầu tư cá nhân – đặc biệt là người có tiền nhưng chưa rõ nên đầu tư thế nào – một chiến lược phân bổ vốn thông minh sẽ giúp cân bằng lợi nhuận – rủi ro – thanh khoản, phù hợp với mục tiêu và tâm lý mỗi người.

Bước 1: Xác định rõ mục tiêu tài chính

Trước khi quyết định đầu tư vào đâu, hãy trả lời 3 câu hỏi:

- Bạn đầu tư để làm gì? (mua nhà, hưu trí, tích lũy tài sản, cho con đi du học…)

- Khi nào bạn cần dùng đến tiền đó? (3 tháng, 3 năm, hay 10 năm?)

- Bạn chịu rủi ro đến mức nào? (rất an toàn, chấp nhận rủi ro vừa phải, hay ưa mạo hiểm?)

Từ đó, bạn có thể chia mục tiêu thành:

- Ngắn hạn (≤ 1 năm): Dự phòng, du lịch, chi tiêu lớn

- Trung hạn (1–3 năm): Mua ô tô, học phí, vốn khởi nghiệp

- Dài hạn (3 năm trở lên): Mua nhà, nghỉ hưu, tài sản tích lũy

Bước 2: Chia vốn thành 3 nhóm theo nguyên tắc 3 tầng tài sản

Một trong những phương pháp phân bổ vốn hiệu quả và dễ ứng dụng nhất cho nhà đầu tư cá nhân là nguyên tắc 3 tầng tài sản. Cách tiếp cận này giúp bạn “chống sốc” trước biến động thị trường, đảm bảo vừa có thanh khoản, vừa có dòng tiền đều đặn, đồng thời vẫn tối ưu hóa khả năng sinh lời dài hạn.

Thay vì dồn toàn bộ vốn vào một loại tài sản hoặc chạy theo lợi nhuận ngắn hạn, việc chia vốn thành 3 nhóm rõ ràng sẽ giúp bạn xây dựng một danh mục đầu tư cân bằng, phù hợp với khẩu vị rủi ro và mục tiêu tài chính ở từng giai đoạn. Trong bước này, chúng ta sẽ cùng khám phá từng tầng tài sản – từ an toàn đến tăng trưởng – và cách phân bổ hợp lý cho từng nhóm.

Nhóm 1: Tài sản an toàn - dự phòng (20-30 % tổng vốn)

Đây là tầng nền tảng, đóng vai trò là quỹ dự phòng khẩn cấp và nguồn tiền thanh khoản cao. Mục tiêu chính của nhóm này là đảm bảo bạn luôn có sẵn tiền mặt để đối phó với những rủi ro hoặc sự kiện bất ngờ trong cuộc sống, như mất việc, ốm đau, hoặc các chi phí phát sinh không lường trước.

Mục tiêu: Giữ thanh khoản tối đa, đảm bảo an toàn vốn và khả năng tiếp cận tiền nhanh chóng khi cần.

Kênh đầu tư phù hợp:

- Tiền gửi ngân hàng (tài khoản tiết kiệm không kỳ hạn hoặc kỳ hạn ngắn): Cực kỳ an toàn, dễ rút.

- Quỹ thị trường tiền tệ (MMF): Đầu tư vào các tài sản có tính thanh khoản cao và rủi ro thấp như tín phiếu kho bạc, thương phiếu.

- Trái phiếu chính phủ ngắn hạn: Rủi ro rất thấp do được chính phủ bảo lãnh.

Đặc điểm:

- Lợi nhuận thấp: Đây không phải là nhóm để tìm kiếm lợi nhuận cao mà là để bảo toàn vốn.

- Tính an toàn cao: Rủi ro mất vốn gần như bằng không.

- Dễ dàng rút tiền: Bạn có thể tiếp cận số tiền này một cách nhanh chóng khi có nhu cầu cấp bách.

Nhóm 2: Tài sản tăng trường - cốt lõi (40 - 60% tổng vốn)

Đây là tầng trung tâm, nơi bạn tập trung vào việc xây dựng tài sản dài hạn và ổn định. Mục tiêu của nhóm này là tạo ra sự tăng trưởng bền vững cho danh mục đầu tư của bạn theo thời gian, vượt qua lạm phát và giúp bạn đạt được các mục tiêu tài chính dài hạn như mua nhà, nghỉ hưu, hoặc cho con cái ăn học.

Mục tiêu: Tăng trưởng tài sản bền vững và ổn định trong dài hạn.

Kênh đầu tư phù hợp:

- Cổ phiếu dài hạn (đặc biệt là các công ty có nền tảng vững chắc, lịch sử tăng trưởng ổn định): Cho phép bạn hưởng lợi từ sự phát triển của các doanh nghiệp.

- Quỹ hoán đổi danh mục (ETF): Đầu tư vào một rổ cổ phiếu hoặc tài sản khác, giúp đa dạng hóa và giảm rủi ro.

- Quỹ mở cổ phiếu: Được quản lý bởi các chuyên gia, đầu tư vào nhiều loại cổ phiếu khác nhau.

- Quỹ cân bằng: Phân bổ giữa cổ phiếu và trái phiếu, mang lại sự cân bằng giữa tăng trưởng và ổn định.

- Trái phiếu doanh nghiệp (DN): Mức độ rủi ro cao hơn trái phiếu chính phủ nhưng có lợi suất tốt hơn.

Đặc điểm:

- Lợi nhuận cao hơn: So với nhóm tài sản an toàn, nhóm này có tiềm năng sinh lời tốt hơn.

- Chấp nhận biến động trong ngắn hạn: Giá trị tài sản có thể lên xuống trong thời gian ngắn, nhưng xu hướng dài hạn là tăng trưởng.

- Cần tầm nhìn dài hạn: Để đạt được hiệu quả tốt nhất, bạn nên giữ các khoản đầu tư này trong nhiều năm.

Nhóm 3: Tài sản đầu cơ, rủi ro cao (10-20% tổng vốn)

Đây là tầng trên cùng, nơi bạn dành một phần nhỏ vốn để tìm kiếm cơ hội tăng trưởng đột phá. Nhóm này đi kèm với rủi ro cao hơn đáng kể, nhưng cũng có tiềm năng mang lại lợi nhuận vượt trội nếu được quản lý cẩn thận. Lưu ý quan trọng là không phải ai cũng cần tham gia nhóm này. Nếu bạn là người thận trọng hoặc không muốn chấp nhận rủi ro cao, bạn hoàn toàn có thể bỏ qua nhóm này và tập trung toàn bộ vào Nhóm 1 và Nhóm 2.

Mục tiêu: Tăng trưởng đột phá và nhanh chóng, nhưng chỉ khi bạn có khả năng kiểm soát rủi ro tốt.

Kênh đầu tư phù hợp:

- Tiền mã hóa (Crypto): Ví dụ như Bitcoin, Ethereum, có tính biến động cực kỳ cao.

- Cổ phiếu đầu cơ (penny stocks, cổ phiếu của các công ty mới nổi, hoặc các ngành có tính chu kỳ cao): Có thể mang lại lợi nhuận lớn nhưng cũng tiềm ẩn nguy cơ mất vốn cao.

- Đầu tư vào startup: Rủi ro rất cao nhưng tiềm năng lợi nhuận không giới hạn nếu startup thành công.

- Chứng khoán phái sinh (futures, options): Công cụ phức tạp và có đòn bẩy cao, yêu cầu kiến thức và kinh nghiệm chuyên sâu.

Đặc điểm:

- Biến động mạnh: Giá trị tài sản có thể thay đổi rất nhanh chóng theo cả hai chiều.

- Dễ lời – dễ lỗ: Tiềm năng sinh lời cao đi kèm với rủi ro mất mát tương ứng.

- Cần có giới hạn rõ ràng: Chỉ đầu tư một lượng tiền mà bạn sẵn sàng chấp nhận mất, và không để nó ảnh hưởng đến các mục tiêu tài chính cốt lõi của bạn.

Bước 3: Định kỳ cơ cấu lại danh mục đầu tư

Xây dựng danh mục đầu tư chỉ là bước khởi đầu. Thị trường biến động, mục tiêu cá nhân thay đổi, độ tuổi tiến dần, nên nếu bạn không điều chỉnh định kỳ, danh mục sẽ không còn tối ưu. Việc cơ cấu lại danh mục (rebalancing) giúp bạn:

- Đảm bảo danh mục luôn đúng tỷ trọng rủi ro mong muốn

- Tối ưu hiệu suất sinh lời

- Giảm thiểu thiệt hại khi thị trường biến động mạnh

1 - Kiểm tra và đánh giá định kỳ (3–6 tháng/lần)

Cơ cấu danh mục đầu tư không phải là hành động “một lần rồi thôi”, mà cần được xem như một thói quen tài chính quan trọng. Việc rà soát danh mục nên được thực hiện mỗi 3–6 tháng để đảm bảo tỷ trọng đầu tư vẫn đúng với chiến lược ban đầu. Sau một thời gian, một số tài sản có thể tăng giá nhanh chóng và chiếm tỷ trọng lớn hơn, trong khi những tài sản khác giảm giá.

Việc kiểm tra định kỳ giúp bạn phát hiện kịp thời các sai lệch này để điều chỉnh lại, đảm bảo rủi ro vẫn nằm trong vùng kiểm soát, và danh mục vẫn tối ưu với mục tiêu tài chính hiện tại.

2 - Điều chỉnh danh mục khi có thay đổi quan trọng

Không phải lúc nào bạn cũng cần hành động, nhưng có những thời điểm mà việc cơ cấu là cần thiết. Cụ thể là khi thị trường biến động mạnh khiến danh mục mất cân bằng, hoặc khi bạn bước vào giai đoạn sống mới như kết hôn, mua nhà, chuẩn bị nghỉ hưu…

Những thay đổi về độ tuổi, mục tiêu tài chính hoặc điều kiện vĩ mô như lạm phát, lãi suất, chính sách thuế… cũng là lúc bạn cần xem xét lại danh mục để đảm bảo phù hợp. Việc chủ động điều chỉnh sẽ giúp bạn tránh được các rủi ro ngầm, đồng thời mở ra cơ hội tối ưu lợi nhuận theo tình hình mới.

3 - Đa dạng hóa và tái cân bằng danh mục một cách chiến lược

Trong quá trình cơ cấu lại danh mục, bạn cần tuân thủ nguyên tắc đa dạng hóa – không dồn quá nhiều tài sản vào một kênh đầu tư duy nhất. Sự phân bổ hợp lý giữa các loại tài sản như cổ phiếu, trái phiếu, vàng, bất động sản, tiền mặt… giúp giảm thiểu rủi ro và tạo sự ổn định lâu dài.

Khi tài sản nào đó tăng giá mạnh khiến tỷ trọng vượt xa kế hoạch ban đầu, bạn nên tái cân bằng bằng cách bán bớt và phân bổ lại. Điều này không chỉ kiểm soát rủi ro mà còn giúp bạn thực hiện chiến lược "mua thấp – bán cao" một cách có kỷ luật và hiệu quả hơn.

5. Gợi ý danh mục đầu tư cụ thể cho từng hồ sơ nhà đầu tư

Không có danh mục đầu tư “chuẩn cho mọi người”, mà chỉ có danh mục phù hợp với mục tiêu – khả năng chịu rủi ro – dòng tiền của từng người. Dưới đây là 3 nhóm nhà đầu tư phổ biến và gợi ý cách phân bổ vốn thông minh cho mỗi nhóm.

1 - Nhà đầu tư ưu tiên sự an toàn

Đặc điểm:

- Thường là người lớn tuổi, người sắp nghỉ hưu hoặc cần dùng tiền trong ngắn hạn.

- Khẩu vị rủi ro thấp.

- Muốn sinh lời ổn định, đều đặn hơn là tối ưu lợi nhuận cao.

Gợi ý phân bổ:

| Tài sản | Tỷ lệ gợi ý | Ghi chú |

| Tiền mặt/tiết kiệm ngắn hạn | 30% | Đảm bảo thanh khoản, phòng khi cần rút tiền gấp |

| Trái phiếu/Quỹ thu nhập cố định | 30% | Sinh lời đều, rủi ro thấp |

| Quỹ mở đa tài sản/ETF ít biến động | 20% | Phù hợp để tăng trưởng chậm, lãi kép ổn định |

| Vàng/ngoại tệ | 10% | Phòng ngừa rủi ro thị trường, lạm phát |

| Cổ phiếu/đầu tư linh hoạt | 10% | Nên chọn cổ phiếu doanh nghiệp ổn định (bluechip) |

2 - Nhà đầu tư cân bằng

Đặc điểm:

- Là nhóm phổ biến nhất: người đang đi làm, quản lý, chủ doanh nghiệp nhỏ.

- Có kiến thức cơ bản, muốn vừa giữ vốn vừa tăng trưởng ổn định.

- Sẵn sàng chịu rủi ro có kiểm soát.

Gợi ý phân bổ:

| Tài sản | Tỷ lệ gợi ý | Ghi chú |

| Tiền mặt/dự phòng 6 tháng chi phí | 20% | Luôn có quỹ khẩn cấp |

| Quỹ mở/trái phiếu doanh nghiệp top đầu | 25% | Lãi suất tốt, rủi ro vừa phải |

| Cổ phiếu dài hạn/ETF tăng trưởng | 35% | Tăng trưởng tốt nếu đầu tư đúng |

| Vàng/BĐS nhỏ (nếu đủ vốn) | 10–15% | Phòng ngừa rủi ro lạm phát, tài sản tích trữ giá trị |

| Kênh đầu tư linh hoạt (P2P, startup) | 5–10% | Tùy khẩu vị rủi ro |

3 - Nhà đầu tư mạo hiểm

Đặc điểm:

- Thường là người trẻ, chuyên gia tài chính, doanh nhân đã có nền tảng tài sản tốt.

- Khẩu vị rủi ro cao, sẵn sàng đánh đổi biến động ngắn hạn lấy lợi nhuận dài hạn.

- Tư duy đầu tư mạnh mẽ, thích kiểm soát và tối ưu danh mục liên tục.

Gợi ý phân bổ:

| Tài sản | Tỷ lệ gợi ý | Ghi chú |

| Cổ phiếu/ETF tăng trưởng cao | 40–50% | Tập trung nhóm ngành tăng trưởng như công nghệ, y tế, tiêu dùng |

| Quỹ đầu tư chủ động/quỹ private equity | 20% | Cơ hội sinh lời cao nhưng cần quản trị kỹ |

| Đầu tư khởi nghiệp / startup | 10–15% | Tìm hiểu sâu thị trường và đội ngũ sáng lập |

| Crypto/tài sản số | 5–10% | Chỉ đầu tư phần có thể mất, không nên vượt quá ngưỡng rủi ro cá nhân |

| Tiền mặt/quỹ dự phòng | 10–15% | Vẫn cần thanh khoản để xoay chuyển khi thị trường bất lợi |