Mục lục [Ẩn]

- 1. Mô hình Dupont là gì?

- 2. Các thành phần chính trong mô hình Dupont

- 3. Ưu và nhược điểm của mô hình Dupont

- 4. Ứng dụng mô hình Dupont trong quản trị doanh nghiệp

- 5. Các bước thực hiện trong mô hình Dupont

- Bước 1: Thu thập dữ liệu kinh doanh từ các báo cáo tài chính

- Bước 2: Nhập dữ liệu đã thu thập vào bảng tính để tính toán bằng công thức Dupont

- Bước 3: Rút ra kết luận về các yếu tố ảnh hưởng đến hoạt động kinh doanh

- Bước 4: Kiểm tra và phân tích lại dữ liệu để đảm bảo tính chính xác và độ tin cậy

- 6. FAQ - Câu hỏi thường gặp về Mô hình Dupont

Trong quản trị tài chính, nhiều doanh nghiệp chỉ nhìn vào con số ROE để đánh giá hiệu quả. Nhưng mô hình Dupont sẽ cho bạn bức tranh toàn diện hơn: không chỉ biết lợi nhuận bao nhiêu, mà còn biết lợi nhuận đến từ đâu – biên lợi nhuận, vòng quay tài sản hay đòn bẩy tài chính. Đây chính là công cụ giúp nhà lãnh đạo xác định đúng “điểm nghẽn” và ra quyết định chiến lược chính xác.

1. Mô hình Dupont là gì?

Mô hình Dupont, hay còn gọi là “phương pháp phân tích tách đoạn”, là công cụ kinh điển giúp lý giải cơ chế hình thành lợi nhuận của doanh nghiệp. Thay vì chỉ nhìn vào con số ROE (tỷ số lợi nhuận ròng trên vốn chủ sở hữu) hay ROA (tỷ số lợi nhuận ròng trên tài sản) khô cứng, Dupont “bóc tách” chúng thành các thành phần nhỏ hơn – từ biên lợi nhuận, hiệu quả sử dụng tài sản cho đến đòn bẩy tài chính.

Điểm đặc biệt của mô hình này là sự kết hợp giữa bảng cân đối kế toán và báo cáo kết quả kinh doanh, nhờ đó không chỉ cho thấy doanh nghiệp đang ở đâu, mà còn hé lộ vì sao tình hình đó xảy ra. Với Dupont, nhà quản trị và nhà đầu tư có thể đi ngược dòng dữ liệu để tìm ra gốc rễ của hiệu quả sinh lời – liệu đến từ vận hành, từ quản trị vốn, hay chỉ là nhờ tận dụng nợ vay.

Nói cách khác, Dupont giống như một “kính hiển vi tài chính”, cho phép nhà phân tích nhìn sâu vào từng cấu phần tạo nên lợi nhuận và đưa ra những kết luận chính xác hơn về sức khỏe tài chính doanh nghiệp.

Mr. Tony Dzung - Chủ tịch HĐQT HBR Holdings nhận định: “Mô hình Dupont không chỉ là công thức tài chính, mà là tấm bản đồ giúp lãnh đạo nhìn thấu sức khỏe doanh nghiệp và ra quyết định chính xác.”

2. Các thành phần chính trong mô hình Dupont

Mô hình Dupont không chỉ dừng lại ở việc cho bạn con số ROE (lợi nhuận trên vốn chủ sở hữu), mà quan trọng hơn, nó “mổ xẻ” ROE thành những yếu tố cấu thành. Chính nhờ cách tiếp cận này, nhà quản trị dễ dàng xác định yếu tố nào đang thúc đẩy lợi nhuận, và yếu tố nào đang kìm hãm doanh nghiệp.

Nói cách khác, nếu ROE là “bức tranh toàn cảnh”, thì các thành phần chính trong mô hình Dupont chính là “từng mảnh ghép” tạo nên bức tranh đó.

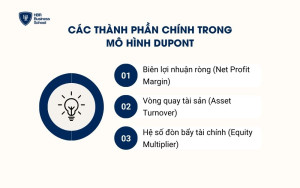

Ba thành phần cốt lõi trong mô hình Dupont

1 - Biên lợi nhuận ròng (Net Profit Margin)

- Công thức: Lợi nhuận ròng / Doanh thu thuần

- Ý nghĩa: Đo lường khả năng kiểm soát chi phí và tối ưu lợi nhuận từ mỗi đồng doanh thu.

- Ví dụ: Nếu biên lợi nhuận ròng = 10%, nghĩa là cứ 100 đồng doanh thu thì doanh nghiệp giữ lại được 10 đồng lợi nhuận.

- Thông điệp quản trị: Tập trung cải thiện biên lợi nhuận bằng cách giảm chi phí sản xuất, tối ưu quy trình, hoặc điều chỉnh chiến lược giá.

2 - Vòng quay tài sản (Asset Turnover)

- Công thức: Doanh thu thuần / Tổng tài sản bình quân

- Ý nghĩa: Phản ánh hiệu quả sử dụng tài sản để tạo ra doanh thu.

- Ví dụ: Vòng quay tài sản = 2, nghĩa là mỗi 1 đồng tài sản tạo ra 2 đồng doanh thu.

- Thông điệp quản trị: Nếu chỉ số thấp, doanh nghiệp cần rà soát lại việc quản lý hàng tồn kho, sử dụng máy móc thiết bị, hoặc chính sách tín dụng thương mại.

3 - Hệ số đòn bẩy tài chính (Equity Multiplier)

- Công thức: Tổng tài sản / Vốn chủ sở hữu

- Ý nghĩa: Cho thấy mức độ doanh nghiệp sử dụng nợ vay trong cấu trúc vốn.

- Ví dụ: Nếu hệ số = 3, nghĩa là cứ 1 đồng vốn chủ sở hữu thì doanh nghiệp dùng thêm 2 đồng nợ vay để tài trợ tài sản.

- Thông điệp quản trị: Đòn bẩy hợp lý giúp tăng ROE, nhưng nếu quá cao sẽ làm gia tăng rủi ro tài chính, đặc biệt khi thị trường biến động.

Kết nối ba thành phần

Khi kết hợp lại, công thức Dupont trở thành:

ROE = Biên lợi nhuận ròng × Vòng quay tài sản × Đòn bẩy tài chính

Điều này cho phép lãnh đạo doanh nghiệp nhìn rõ: lợi nhuận tăng đến từ đâu?

- Do kiểm soát chi phí tốt (biên lợi nhuận)?

- Do quản lý tài sản hiệu quả (vòng quay)?

- Hay chỉ đơn giản là tận dụng vay nợ (đòn bẩy)?

Chính sự “tách lớp” này giúp Dupont trở thành một trong những mô hình phân tích được các CFO, nhà đầu tư và chuyên gia tài chính sử dụng nhiều nhất trên thế giới.

Ví dụ minh họa mô hình Dupont

Giả sử doanh nghiệp A có số liệu tài chính như sau trong năm 2024:

- Doanh thu thuần: 100 tỷ đồng

- Lợi nhuận ròng: 10 tỷ đồng

- Tổng tài sản bình quân: 50 tỷ đồng

- Vốn chủ sở hữu: 25 tỷ đồng

Bước 1: Tính từng thành phần

- Biên lợi nhuận ròng (Net Profit Margin):

10 tỷ/100 tỷ = 10%

- Vòng quay tài sản (Asset Turnover):

100 tỷ/50 tỷ = 2

- Đòn bẩy tài chính (Equity Multiplier):

50 tỷ/25 tỷ = 2

Bước 2: Tính ROE theo mô hình Dupont

ROE = 10% x 2 x 2 = 40%

Ý nghĩa kết quả:

- ROE của doanh nghiệp A đạt 40%, tức là cứ 100 đồng vốn chủ sở hữu, công ty tạo ra 40 đồng lợi nhuận sau thuế.

- Nhìn vào “ba mảnh ghép”:

- Biên lợi nhuận 10% cho thấy công ty kiểm soát chi phí khá tốt.

- Vòng quay tài sản = 2 chứng tỏ doanh nghiệp tận dụng tài sản hiệu quả để tạo doanh thu.

- Đòn bẩy tài chính = 2 cho thấy công ty sử dụng nợ vay ở mức vừa phải để gia tăng lợi nhuận.

=> Xem thêm: THUẾ ĐỐI ỨNG LÀ GÌ? TÁC ĐỘNG VÀ GIẢI PHÁP ỨNG PHÓ HIỆU QUẢ HIỆN NAY

3. Ưu và nhược điểm của mô hình Dupont

Không có mô hình phân tích tài chính nào là hoàn hảo tuyệt đối – và Dupont cũng vậy. Điểm mạnh của Dupont nằm ở khả năng “bóc tách” ROE thành nhiều lớp ý nghĩa, giúp doanh nghiệp tìm ra yếu tố gốc rễ của hiệu quả sinh lời. Tuy nhiên, vì dựa trên dữ liệu kế toán, mô hình cũng có những hạn chế nhất định. Hiểu rõ cả hai mặt sẽ giúp lãnh đạo doanh nghiệp ứng dụng Dupont một cách khôn ngoan và chính xác.

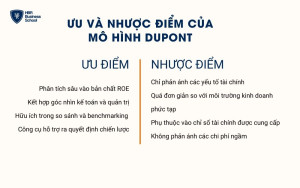

1 - Ưu điểm

- Phân tích sâu vào bản chất ROE: Không chỉ dừng lại ở một chỉ số, Dupont cho thấy lợi nhuận chịu tác động từ biên lợi nhuận, vòng quay tài sản và đòn bẩy tài chính. Giúp xác định chính xác “đòn bẩy nào” doanh nghiệp đang dùng để tạo ra lợi nhuận.

- Kết hợp góc nhìn kế toán và quản trị: Sử dụng cả báo cáo kết quả kinh doanh và bảng cân đối kế toán → mang lại cái nhìn toàn diện về sức khỏe doanh nghiệp.

- Hữu ích trong so sánh và benchmarking (chuẩn đối sánh): Doanh nghiệp có thể so sánh hiệu quả hoạt động giữa các chi nhánh, hoặc đối chiếu với đối thủ trong cùng ngành. Nhà đầu tư dễ dàng đánh giá liệu một doanh nghiệp có đang tăng ROE nhờ vận hành tốt, hay chỉ do tăng vay nợ.

- Công cụ hỗ trợ ra quyết định chiến lược: Giúp lãnh đạo đưa ra các quyết định như: tối ưu chi phí, quản lý tài sản hiệu quả hơn, hoặc tái cấu trúc vốn.

2 - Nhược điểm

- Chỉ phản ánh các yếu tố tài chính: Mô hình DuPont chỉ tập trung vào các yếu tố tài chính mà không xem xét các yếu tố phi tài chính như chất lượng quản lý, mối quan hệ khách hàng, hay những yếu tố ảnh hưởng bên ngoài như xu hướng thị trường hay tình hình kinh tế. Điều này khiến mô hình thiếu sót trong việc đánh giá toàn diện tình hình của doanh nghiệp.

- Quá đơn giản so với môi trường kinh doanh phức tạp: Mặc dù mô hình DuPont rất dễ hiểu và có thể cung cấp thông tin nhanh chóng về hiệu quả tài chính, nhưng nó có thể quá đơn giản đối với những doanh nghiệp hoạt động trong môi trường kinh doanh phức tạp. Những yếu tố như biến động thị trường, rủi ro ngành nghề hoặc các yếu tố chính trị không được mô hình này xem xét.

- Phụ thuộc vào chỉ số tài chính được cung cấp: Mô hình DuPont yêu cầu các báo cáo tài chính chính xác và đầy đủ. Nếu các số liệu tài chính không được cung cấp đầy đủ hoặc không chính xác, kết quả phân tích có thể sai lệch và không phản ánh đúng tình hình thực tế của doanh nghiệp.

- Không phản ánh các chi phí ngầm: Mô hình DuPont tập trung vào các chỉ số tài chính cơ bản và không thể hiện các chi phí ngầm hoặc chi phí tiềm ẩn có thể ảnh hưởng đến lợi nhuận của doanh nghiệp, chẳng hạn như các chi phí pháp lý, chi phí cơ hội, hay những khoản đầu tư không hiệu quả.

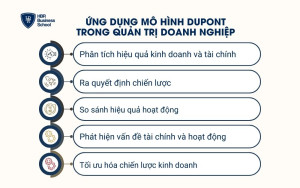

4. Ứng dụng mô hình Dupont trong quản trị doanh nghiệp

Mô hình DuPont không chỉ là một công cụ lý thuyết trong tài chính mà còn là một phần không thể thiếu trong việc quản lý và ra quyết định chiến lược cho doanh nghiệp. Bằng cách phân tích và đánh giá các yếu tố ảnh hưởng đến tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE), mô hình DuPont cung cấp cho lãnh đạo doanh nghiệp những thông tin quan trọng để tối ưu hóa hoạt động kinh doanh.

Dưới đây là các ứng dụng thực tế của mô hình DuPont trong quản trị doanh nghiệp.

1 - Phân tích hiệu quả kinh doanh và tài chính

Thông thường, nhiều lãnh đạo chỉ dừng lại ở việc nhìn ROE tổng thể. Tuy nhiên, con số này không cho biết tại sao ROE tăng hoặc giảm.

- Hiệu quả hoạt động (Biên lợi nhuận ròng – ROS): đo lường công ty giữ lại bao nhiêu lợi nhuận sau khi trừ chi phí. ROS thấp có thể là dấu hiệu chi phí sản xuất, bán hàng hoặc quản lý chưa được kiểm soát.

- Hiệu quả tài sản (Vòng quay tổng tài sản – TATO): phản ánh khả năng sử dụng tài sản để tạo doanh thu. Vòng quay thấp chứng tỏ tài sản đang bị “ngủ yên” (ví dụ: tồn kho lớn, tài sản cố định chưa được khai thác tối ưu).

- Đòn bẩy tài chính (Hệ số nhân vốn chủ sở hữu – FL): thể hiện mức độ dùng nợ để gia tăng lợi nhuận. FL cao có thể giúp ROE tăng nhanh, nhưng đồng thời kéo theo rủi ro thanh khoản và chi phí lãi vay.

Nhờ Dupont, lãnh đạo thấy rõ yếu tố nào là động lực thật sự của ROE, tránh việc “ảo tưởng lợi nhuận” nếu nó chỉ đến từ vay nợ.

2 - Ra quyết định chiến lược

Mô hình Dupont không chỉ mô tả hiện trạng mà còn định hướng hành động.

- Nếu ROE thấp vì ROS kém → chiến lược tập trung vào giảm chi phí, tăng giá trị sản phẩm, hoặc cải tiến marketing.

- Nếu ROE thấp vì Hệ số vòng quay tổng tài sản (Total Asset Turnover- TATO) kém → cần tái cấu trúc quản trị tài sản: giảm tồn kho, cải thiện vòng quay công nợ.

- Nếu ROE thấp vì Đòn bẩy tài chính (Financial Leverage - FL) thấp → doanh nghiệp có thể cân nhắc sử dụng nợ hợp lý để tăng trưởng nhanh hơn.

Ví dụ: Nhiều công ty bán lẻ Nhật Bản dùng Dupont để quyết định đầu tư vào công nghệ quản lý tồn kho, vì nhận thấy AT là yếu tố ảnh hưởng lớn nhất đến ROE.

Như vậy, Dupont không dừng ở việc phân tích ROE mà còn chỉ rõ chúng ta cần hành động ở đâu: chi phí, tài sản hay vốn. Vậy làm sao để biến những con số trên báo cáo tài chính thành quyết định chiến lược thực tế? Hãy cùng theo dõi video dưới đây của Trường doanh nhân HBR:

3 - So sánh hiệu quả hoạt động

Mô hình DuPont cho phép doanh nghiệp so sánh các chỉ số tài chính của mình với các công ty cùng ngành hoặc các kỳ trước để đánh giá sự thay đổi và hiệu quả của các chiến lược đã triển khai.

- So sánh với các công ty cùng ngành: Việc so sánh các chỉ số DuPont giúp doanh nghiệp nhận diện điểm mạnh và điểm yếu trong chiến lược tài chính và kinh doanh của mình. Nếu doanh nghiệp có biên lợi nhuận thấp hơn đối thủ, điều này có thể chỉ ra rằng cần phải cải thiện chiến lược chi phí hoặc giá trị sản phẩm.

- So sánh với chính mình qua các kỳ: Mô hình DuPont cũng cho phép doanh nghiệp so sánh hiệu quả tài chính qua các kỳ để đánh giá sự thay đổi của ROE theo thời gian. Điều này giúp xác định xem các chiến lược đã triển khai có mang lại kết quả tốt hay không, và từ đó có những điều chỉnh cần thiết.

4 - Phát hiện vấn đề tài chính và hoạt động

Mô hình DuPont là công cụ hiệu quả để phát hiện sớm các vấn đề trong hoạt động kinh doanh hoặc tài chính của doanh nghiệp. Các vấn đề này có thể là do yếu kém trong quản lý chi phí, sử dụng tài sản không hiệu quả, hoặc sử dụng đòn bẩy tài chính quá mức.

Nếu doanh nghiệp có tỷ suất lợi nhuận thấp và vòng quay tài sản thấp, có thể đây là dấu hiệu của việc hoạt động không hiệu quả. Nếu đòn bẩy tài chính quá cao, doanh nghiệp có thể đang gặp phải rủi ro tài chính lớn. Việc phát hiện sớm những vấn đề này giúp lãnh đạo có thời gian điều chỉnh trước khi chúng trở thành vấn đề nghiêm trọng.

5 - Tối ưu hóa chiến lược kinh doanh

Dựa trên phân tích từ mô hình DuPont, ban quản lý có thể đưa ra các quyết định để tối ưu hóa chiến lược kinh doanh, chẳng hạn như cải tổ quy trình mua hàng, bán hàng hoặc thay đổi chiến lược sử dụng tài sản.

Nếu phân tích chỉ ra rằng doanh nghiệp không sử dụng tài sản hiệu quả, lãnh đạo có thể xem xét việc bán tài sản không mang lại lợi nhuận hoặc tái đầu tư vào các tài sản có khả năng sinh lời cao hơn. Nếu chi phí sản xuất quá cao, doanh nghiệp có thể cải tổ quy trình sản xuất hoặc thương lượng lại giá với nhà cung cấp để giảm chi phí.

Theo quan điểm của Mr. Tony Dzung, Chủ tịch HĐQT HBR Holdings: “Chiến lược kinh doanh tối ưu không nằm ở việc tăng trưởng bằng mọi giá, mà ở việc dùng đúng dữ liệu để đầu tư vào điều mang lại giá trị bền vững.”

5. Các bước thực hiện trong mô hình Dupont

Mô hình Dupont không chỉ dừng lại ở việc “hiểu lý thuyết”, mà giá trị lớn nhất nằm ở khả năng triển khai thực tế. Một quy trình rõ ràng giúp nhà quản trị không bỏ sót dữ liệu, đồng thời đảm bảo phân tích đưa ra là đầy đủ, chính xác và có giá trị hành động. Các bước triển khai cụ thể như sau:

Bước 1: Thu thập dữ liệu kinh doanh từ các báo cáo tài chính

Nguồn dữ liệu: Báo cáo KQKD, Bảng cân đối kế toán (ít nhất 2-3 năm để so sánh xu hướng).

Dữ liệu cần lấy:

- Doanh thu thuần

- Lợi nhuận sau thuế (Net Income)

- EBIT (nếu áp dụng phiên bản 5 bước)

- Tổng tài sản đầu kỳ và cuối kỳ (để lấy giá trị bình quân)

- Vốn chủ sở hữu đầu kỳ và cuối kỳ (giá trị bình quân)

- Chi phí lãi vay, Thuế TNDN (nếu cần phân tích sâu)

Lưu ý: Luôn dùng giá trị bình quân của tài sản và vốn chủ để phản ánh chính xác hiệu suất trong kỳ.

Ví dụ: Nếu đầu kỳ tài sản = 1.000 tỷ, cuối kỳ = 1.200 tỷ → Tài sản bình quân = 1.100 tỷ.

Bước 2: Nhập dữ liệu đã thu thập vào bảng tính để tính toán bằng công thức Dupont

Công thức ba yếu tố:

ROE = Biên lợi nhuận ròng x Hiệu suất sử dụng tài sản x Đòn bẩy tài chính

- Biên lợi nhuận ròng (Net Profit Margin) = Lợi nhuận ròng / Doanh thu

→ Đo sức mạnh từ việc kiểm soát chi phí & định giá sản phẩm. - Hiệu suất sử dụng tài sản (Asset Turnover) = Doanh thu / Tổng tài sản

→ Đo khả năng “biến tài sản thành doanh thu” (quản lý hàng tồn kho, vòng quay vốn). - Đòn bẩy tài chính (Equity Multiplier) = Tổng tài sản / Vốn chủ sở hữu

→ Cho biết mức độ doanh nghiệp dựa vào nợ vay để mở rộng.

Nhìn vào 3 thành phần này, ta có thể biết doanh nghiệp đang tăng ROE bền vững hay rủi ro.

- ROE tăng nhờ lợi nhuận cải thiện → tích cực, bền vững.

- ROE tăng nhờ đòn bẩy nợ → rủi ro thanh khoản cao.

Bước 3: Rút ra kết luận về các yếu tố ảnh hưởng đến hoạt động kinh doanh

So sánh kết quả với kỳ trước hoặc với trung bình ngành. Xác định yếu tố kéo ROE lên/xuống:

- Nếu biên lợi nhuận thấp: cần tối ưu cơ cấu chi phí (giảm giá vốn, marketing hợp lý, tối ưu vận hành).

- Nếu hiệu suất tài sản thấp: nghĩa là vốn “nằm chết” trong kho, máy móc, bất động sản → phải tăng tốc vòng quay hàng tồn kho, quản lý dòng tiền.

- Nếu đòn bẩy tài chính cao: ROE có thể đẹp, nhưng nợ nhiều → nguy cơ mất cân đối tài chính, khó vay thêm vốn.

Đây chính là điểm mạnh của Dupont: chỉ ra chất lượng tăng trưởng, chứ không chỉ nhìn vào con số bề nổi.

Ví dụ: Doanh nghiệp B có ROE 12%, nhưng phân tích cho thấy ROS = 2% (thấp), trong khi TATO và FL ở mức tốt. Kết luận: vấn đề nằm ở quản lý chi phí hoặc chính sách giá.

Bước 4: Kiểm tra và phân tích lại dữ liệu để đảm bảo tính chính xác và độ tin cậy

- Soát xét độ chính xác: Kiểm tra sự nhất quán giữa các báo cáo tài chính, tránh sai lệch do nhập liệu.

- Đối chiếu với dữ liệu quá khứ và ngành: Xem xu hướng ROE và so sánh với chuẩn ngành để đánh giá khách quan.

- Cập nhật định kỳ: Dupont chỉ có giá trị nếu được thực hiện thường xuyên (hàng quý, hàng năm) để kịp thời phát hiện thay đổi.

Đây là “bộ lọc cuối cùng” đảm bảo kết quả phân tích có độ tin cậy trước khi sử dụng trong ra quyết định quản trị.

6. FAQ - Câu hỏi thường gặp về Mô hình Dupont

Dưới đây là những câu hỏi thường gặp cùng phân tích chi tiết, giúp bạn có cái nhìn rõ ràng và đầy đủ hơn về công cụ tài chính quan trọng này.

1 - Mô hình Dupont có phù hợp với mọi loại hình doanh nghiệp không?

Về nguyên tắc, Dupont có thể áp dụng cho hầu hết các loại hình doanh nghiệp vì nó dựa trên báo cáo tài chính – công cụ bắt buộc đối với mọi công ty.

Tuy nhiên, mức độ hiệu quả sẽ khác nhau:

- Doanh nghiệp sản xuất, bán lẻ: dễ thấy rõ hiệu quả ROS và TATO.

- Doanh nghiệp dịch vụ, công nghệ: ROS thường cao, nhưng TATO có thể thấp do ít tài sản hữu hình.

Nghĩa là, Dupont phù hợp với mọi ngành, nhưng cần được giải thích theo đặc thù ngành.

2 - Bao lâu nên thực hiện phân tích Dupont một lần?

- Doanh nghiệp lớn: thường tiến hành theo quý và theo năm.

- Doanh nghiệp nhỏ hoặc đang tái cấu trúc: có thể áp dụng hàng tháng để kiểm soát hiệu quả tài chính sát sao.

Tần suất nên phụ thuộc vào mức độ biến động của ngành và mục tiêu quản trị.

3 - ROE cao luôn tốt?

Không hẳn. ROE cao có thể đến từ lợi nhuận tốt, tài sản quay vòng nhanh, hoặc đòn bẩy nợ cao.

Nếu ROE tăng chủ yếu nhờ nợ vay, doanh nghiệp tiềm ẩn rủi ro thanh khoản khi lãi suất biến động.

Ví dụ: Trước khủng hoảng 2008, nhiều ngân hàng Mỹ có ROE > 20% nhưng phần lớn do đòn bẩy tài chính – và hậu quả là sụp đổ khi thị trường đảo chiều.

4 - Dupont có thể dùng để dự báo tương lai không?

Gián tiếp, có. Dupont không dự báo, nhưng khi phân tích xu hướng của 3 yếu tố qua nhiều năm, doanh nghiệp sẽ thấy:

- Nếu biên lợi nhuận đang giảm dần → chi phí tăng, cần kiểm soát.

- Nếu hiệu suất tài sản giảm → vốn bị “chôn”, cần tăng vòng quay.

- Nếu đòn bẩy tăng → rủi ro tài chính tiềm ẩn.

Từ đó, lãnh đạo có thể dự báo và điều chỉnh chiến lược trước khi khủng hoảng xảy ra.

5 - Dupont có thay thế được các phương pháp phân tích tài chính khác không?

Không. Dupont chỉ tập trung vào ROE và các thành phần cấu thành.Để có bức tranh toàn diện, doanh nghiệp cần kết hợp với:

- ROA (Return on Assets) → đo hiệu quả tổng thể của tài sản.

- EBITDA Margin → đo lợi nhuận trước lãi vay và khấu hao.

- Dòng tiền (Cash Flow) → phản ánh sức khỏe thực tế.

Nói cách khác: Dupont là chiếc kính hiển vi phân tích ROE, nhưng không thay thế toàn bộ “bộ công cụ” phân tích tài chính.

Mô hình Dupont không chỉ là một công thức tài chính, mà là bản đồ chiến lược cho lãnh đạo doanh nghiệp. Việc phân tích ROE thành các thành phần giúp nhà quản lý phát hiện vấn đề sớm, so sánh minh bạch với đối thủ và đưa ra quyết định tối ưu: từ giảm chi phí, cải thiện vòng quay tài sản, đến tái cấu trúc vốn. Khi được áp dụng thường xuyên và đúng cách, Dupont trở thành đòn bẩy quản trị tài chính hiệu quả, giúp doanh nghiệp duy trì lợi thế cạnh tranh và tăng trưởng bền vững.