Mục lục [Ẩn]

- 1. Lợi nhuận gộp là gì?

- 2. Cách tính lợi nhuận gộp

- 3. So sánh lợi nhuận gộp, lợi nhuận ròng, lợi nhuận thuần

- 4. Các yếu tố ảnh hưởng đến lợi nhuận gộp

- 5. Cách ra quyết định đầu tư dựa vào lợi nhuận gộp

- 5.1. Đánh giá hiệu quả kinh doanh cốt lõi

- 5.2. Dự báo tăng trưởng tương lai

- 5.3. So sánh lợi thế cạnh tranh

- 5.4. Ra quyết định mở rộng hoặc thu hẹp đầu tư

- 5.5. Kết hợp với các chỉ số tài chính khác

Trong bối cảnh thị trường cạnh tranh khốc liệt, chỉ số lợi nhuận gộp ngày càng trở thành công cụ quan trọng để đánh giá hiệu quả kinh doanh. Với các nhà đầu tư, lợi nhuận gộp đóng vai trò như "tấm gương" phản chiếu năng lực sinh lời từ hoạt động cốt lõi và tiềm năng tăng trưởng dài hạn. Cùng Trường Doanh Nhân HBR khám phá cách sử dụng chỉ số này một cách chiến lược trong việc ra quyết định đầu tư và hoạch định tài chính.

1. Lợi nhuận gộp là gì?

Lợi nhuận gộp (Gross Profit) là khoản lợi nhuận còn lại sau khi trừ đi các chi phí trực tiếp liên quan đến quá trình sản xuất và bán hàng hóa, dịch vụ từ tổng doanh thu của doanh nghiệp.

Lợi nhuận gộp thường được trình bày trong bảng sao kê thu nhập hoặc báo cáo tài chính của các doanh nghiệp. Các chi phí liên quan đến sản xuất và kinh doanh có thể bao gồm nhiều yếu tố, như:

- Chi phí nhân công

- Chi phí vận chuyển

- Chi phí nhập kho

- Chi phí mua nguyên vật liệu

- Khấu hao thiết bị sản xuất trong suốt thời gian sử dụng

- Chi phí hao hụt trong quá trình sản xuất

Mỗi đơn vị sản xuất hoặc kinh doanh sẽ có các chi phí này khác nhau, tùy thuộc vào ngành nghề và quy mô hoạt động.

2. Cách tính lợi nhuận gộp

Công thức tính lợi nhuận gộp:

Lợi nhuận gộp được tính theo công thức sau:

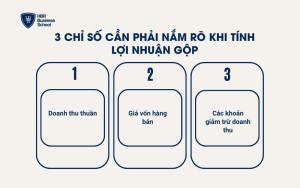

| Lợi nhuận gộp = Doanh thu thuần - Giá vốn hàng bán |

Trong đó, doanh thu thuần được xác định như sau:

| Doanh thu thuần = Doanh thu - Các khoản giảm trừ doanh thu |

- Doanh thu thuần: Là tổng doanh thu mà doanh nghiệp thu được từ hoạt động bán hàng và cung cấp dịch vụ sau khi đã khấu trừ các khoản giảm trừ doanh thu.

- Giá vốn hàng bán: Là tổng chi phí trực tiếp liên quan đến sản xuất và bán hàng hóa, dịch vụ đã bán của doanh nghiệp. Giá vốn hàng bán không bao gồm các chi phí bán hàng và chi phí quản lý doanh nghiệp.

- Các khoản giảm trừ doanh thu: Là các khoản làm giảm tổng doanh thu của doanh nghiệp, bao gồm chiết khấu, hàng bị hồi, giảm giá hàng bán, v.v.

Ví dụ tính lợi nhuận gộp:

Giả sử báo cáo kết quả hoạt động của công ty A trong năm 2023 như sau:

- Doanh thu hoạt động (đã khấu trừ các khoản giảm trừ doanh thu): 400 tỷ đồng

- Giá vốn nguyên liệu: 200 tỷ đồng

- Chi phí nghiên cứu và phát triển: 30 tỷ đồng

- Khấu hao: 15 tỷ đồng

Tính lợi nhuận gộp của công ty A trong năm 2023.

Giải đáp:

Căn cứ vào dữ liệu trên, ta tính như sau:

- Giá vốn hàng bán = Tổng chi phí hoạt động = 200 tỷ đồng + 30 tỷ đồng + 15 tỷ đồng = 245 tỷ đồng.

- Lợi nhuận gộp = Doanh thu thuần - Giá vốn hàng bán = 400 tỷ đồng - 245 tỷ đồng = 155 tỷ đồng.

Như vậy, lợi nhuận gộp của công ty A trong năm 2023 là 155 tỷ đồng.

3. So sánh lợi nhuận gộp, lợi nhuận ròng, lợi nhuận thuần

Lợi nhuận gộp thường dễ bị nhầm lẫn với các khái niệm khác như lợi nhuận thuần và lợi nhuận ròng (lợi nhuận sau thuế). Tuy nhiên, chúng có sự khác biệt rõ rệt cả về cách tính toán và bản chất.

| Khái Niệm | Lợi Nhuận Gộp | Lợi Nhuận Thuần | Lợi Nhuận Ròng |

| Định Nghĩa | Là tổng số tiền còn lại sau khi trừ đi chi phí biến đổi hoặc giá vốn sản phẩm. | Là tổng số tiền còn lại sau khi trừ đi chi phí bán hàng và quản lý doanh nghiệp. | Là tổng số tiền còn lại sau khi trừ đi chi phí lãi vay và thuế (lợi nhuận sau thuế). |

| Công Thức | Lợi nhuận gộp = Doanh thu thuần - Giá vốn bán sản phẩm | Lợi nhuận thuần = Lợi nhuận gộp - Chi phí bán hàng - Chi phí quản lý DN + (Doanh thu tài chính - Chi phí tài chính) | Lợi nhuận ròng = Lợi nhuận trước thuế - Thuế TNDN - Chi phí lãi vay |

| Ứng Dụng | Là thước đo phản ánh hiệu quả các khâu kinh doanh, sản xuất của doanh nghiệp. | Phản ánh kết quả hoạt động kinh doanh thực tế của doanh nghiệp. | Dùng để đo lường lợi nhuận cuối cùng của doanh nghiệp sau khi trừ đi tất cả chi phí tài chính và thuế. |

Bảng trên giúp phân biệt rõ ràng các khái niệm về lợi nhuận gộp, lợi nhuận thuần và lợi nhuận ròng, cùng với cách tính toán và ứng dụng của mỗi loại lợi nhuận trong hoạt động kinh doanh và tài chính của doanh nghiệp.

4. Các yếu tố ảnh hưởng đến lợi nhuận gộp

Lợi nhuận gộp là một trong những chỉ số quan trọng giúp doanh nghiệp đánh giá hiệu quả hoạt động sản xuất và kinh doanh. Tuy nhiên, lợi nhuận gộp không chỉ được hình thành từ doanh thu mà còn chịu sự tác động của nhiều yếu tố khác nhau.

Dưới đây là các yếu tố chính ảnh hưởng đến lợi nhuận gộp mà doanh nghiệp cần chú ý:

1 - Doanh thu từ bán hàng và doanh số

- Tăng giá bán và tối ưu chi phí: Khi doanh nghiệp tăng giá bán hàng hóa hoặc dịch vụ một cách hợp lý và tối ưu hóa chi phí sản xuất, lợi nhuận gộp sẽ tăng lên. Điều này chỉ xảy ra nếu giá vốn hàng hóa và dịch vụ không gia tăng nhiều.

- Tác động của yếu tố bên ngoài: Nếu chi phí lao động, vận chuyển, hoặc biến động giá cả tăng cao, doanh nghiệp có thể gặp khó khăn trong việc điều chỉnh giá bán hoặc không thể giữ mức giá vốn ổn định, dẫn đến giảm lợi nhuận gộp.

2 - Giá vốn hàng hóa và dịch vụ

- Chi phí nguyên vật liệu và sản xuất: Giá vốn hàng hóa bao gồm các chi phí liên quan đến nguyên vật liệu, quản lý, lao động và vận chuyển. Khi giá vốn hàng hóa tăng, lợi nhuận gộp sẽ giảm tương ứng. Vì vậy, việc tối ưu hóa chi phí sản xuất hoặc điều chỉnh giá bán là cần thiết để bảo vệ và nâng cao lợi nhuận gộp.

3 - Chi phí sản xuất và chi phí hoạt động kinh doanh

- Chi phí sản xuất: Các chi phí như nguyên vật liệu, máy móc, thiết bị, và chi phí trả lương cho nhân viên ảnh hưởng trực tiếp đến lợi nhuận gộp. Khi các chi phí này tăng lên mà doanh thu không được cải thiện tương ứng, lợi nhuận gộp sẽ bị giảm.

- Chi phí hoạt động kinh doanh: Chi phí quảng cáo, bán hàng, vận chuyển, giao hàng và chi phí quản lý cũng có thể tác động đến lợi nhuận gộp. Khi chi phí này gia tăng, lợi nhuận gộp của doanh nghiệp cũng sẽ bị giảm.

4 - Quản lý rủi ro và cải tiến hiệu suất

- Tối ưu hóa quy trình sản xuất: Quản lý rủi ro hiệu quả giúp doanh nghiệp giảm thiểu rủi ro tiềm ẩn và cải thiện chất lượng sản phẩm, dịch vụ. Điều này không chỉ giúp doanh nghiệp giảm thiểu chi phí sản xuất mà còn nâng cao hiệu quả lợi nhuận gộp.

Lợi nhuận gộp không chỉ phản ánh hiệu quả sản xuất và kinh doanh mà còn chịu sự ảnh hưởng từ việc quản lý các yếu tố chi phí và rủi ro.

Để duy trì và cải thiện lợi nhuận gộp, doanh nghiệp cần tối ưu hóa chi phí sản xuất, điều chỉnh giá bán hợp lý và quản lý hiệu quả các yếu tố nội bộ và bên ngoài.

5. Cách ra quyết định đầu tư dựa vào lợi nhuận gộp

Lợi nhuận gộp không chỉ là một chỉ số kế toán thuần túy, mà còn là công cụ quan trọng để các nhà đầu tư và chủ doanh nghiệp đánh giá sức khỏe tài chính và tiềm năng tăng trưởng của một doanh nghiệp.

Việc phân tích lợi nhuận gộp một cách toàn diện giúp đưa ra quyết định đầu tư chính xác hơn, giảm thiểu rủi ro và tối ưu hóa dòng vốn.

5.1. Đánh giá hiệu quả kinh doanh cốt lõi

Lợi nhuận gộp phản ánh hiệu quả hoạt động cốt lõi – tức là khả năng tạo ra lợi nhuận từ việc bán sản phẩm hoặc dịch vụ sau khi trừ đi chi phí trực tiếp.

Nếu chỉ số này duy trì ở mức cao và tăng trưởng đều đặn, nhà đầu tư có thể tin tưởng rằng doanh nghiệp đang vận hành hiệu quả và có mô hình kinh doanh bền vững.

5.2. Dự báo tăng trưởng tương lai

Thông qua việc phân tích xu hướng lợi nhuận gộp theo thời gian, nhà đầu tư có thể dự báo được tốc độ tăng trưởng trong tương lai. Ví dụ, nếu doanh thu tăng nhưng lợi nhuận gộp giảm, có thể là dấu hiệu cảnh báo về việc chi phí nguyên vật liệu hoặc chi phí sản xuất đang tăng mạnh, làm giảm biên lợi nhuận.

5.3. So sánh lợi thế cạnh tranh

Lợi nhuận gộp cao hơn trung bình ngành là chỉ báo cho thấy doanh nghiệp có lợi thế cạnh tranh: sở hữu công nghệ sản xuất hiện đại, nguồn cung nguyên vật liệu tốt hơn, chi phí lao động thấp, hoặc thương hiệu mạnh. Điều này khiến nhà đầu tư yên tâm khi “rót vốn”.

5.4. Ra quyết định mở rộng hoặc thu hẹp đầu tư

Khi lợi nhuận gộp ổn định hoặc gia tăng, nhà đầu tư có thể cân nhắc việc mở rộng quy mô đầu tư, tái đầu tư vào dây chuyền sản xuất, hoặc tăng ngân sách cho marketing để tăng thị phần. Ngược lại, nếu chỉ số này có xu hướng giảm, cần xem xét lại chiến lược vận hành, thậm chí cân nhắc rút vốn nếu biên lợi nhuận thấp kéo dài.

5.5. Kết hợp với các chỉ số tài chính khác

Lợi nhuận gộp nên được phân tích song song với lợi nhuận thuần, lợi nhuận ròng, dòng tiền và tỷ suất sinh lời trên vốn (ROE/ROA) để có cái nhìn toàn diện. Điều này giúp nhà đầu tư không chỉ đánh giá hiệu quả vận hành mà còn hiểu rõ năng lực tài chính tổng thể của doanh nghiệp.

Lợi nhuận gộp không chỉ đơn thuần là một chỉ số tài chính, mà còn là công cụ then chốt giúp doanh nghiệp và nhà đầu tư đánh giá hiệu quả hoạt động kinh doanh, xác định lợi thế cạnh tranh và định hướng tăng trưởng trong tương lai. Việc nắm vững khái niệm, cách tính và các yếu tố ảnh hưởng đến lợi nhuận gộp sẽ giúp doanh nghiệp kiểm soát chi phí tốt hơn, tối ưu hoá vận hành và cải thiện biên lợi nhuận.

Đồng thời, với nhà đầu tư, lợi nhuận gộp là chỉ báo quan trọng để đưa ra quyết định đầu tư đúng đắn, dự báo tiềm năng sinh lời và giảm thiểu rủi ro tài chính. Trong môi trường kinh doanh ngày càng cạnh tranh và biến động, việc hiểu và vận dụng hiệu quả chỉ số lợi nhuận gộp chính là chìa khóa mở ra cánh cửa phát triển bền vững cho cả doanh nghiệp lẫn nhà đầu tư.

lợi nhuận gộp là gì?

Lợi nhuận gộp (Gross Profit) là khoản lợi nhuận còn lại sau khi trừ đi các chi phí trực tiếp liên quan đến quá trình sản xuất và bán hàng hóa, dịch vụ từ tổng doanh thu của doanh nghiệp.