Mục lục [Ẩn]

- 1. Hộ kinh doanh phải nộp những loại thuế nào?

- 2. Trường hợp hộ kinh doanh được miễn thuế GTGT và TNCN

- 3. Trường hợp hộ kinh doanh được miễn lệ phí môn bài

- 4. Trường hợp hộ kinh doanh được miễn cả 3 loại thuế

- 5. Hộ kinh doanh cần biết gì về thủ tục để miễn thuế?

- 5.1. Nắm rõ ngưỡng doanh thu miễn thuế

- 5.2. Không cần nộp hồ sơ xin miễn thuế

- 5.3. Kê khai thuế một cách đầy đủ và trung thực

- 5.4. Vấn đề liên quan đến lệ phí môn bài

- 5.5. Chú ý khi doanh thu vượt ngưỡng

- 6. Những trường hợp không được miễn thuế

- 7. Những thay đổi mới cần lưu ý từ năm 2026

- 8. Câu hỏi thường gặp về hộ kinh doanh được miễn thuế

Nhiều hộ kinh doanh nhỏ lẻ thường băn khoăn: “Doanh thu của mình có phải nộp thuế không?” hoặc “Trường hợp nào được miễn thuế, thủ tục ra sao?”. Nếu không nắm rõ, doanh nghiệp có thể nộp thừa thuế, hoặc ngược lại, vô tình vi phạm quy định. Tin vui là pháp luật hiện hành có nhiều chính sách miễn thuế cho hộ kinh doanh, đặc biệt với nhóm có doanh thu thấp hoặc thuộc ngành nghề ưu tiên.

Bài viết này Trường Doanh nhân HBR sẽ cung cấp cho bạn cái nhìn toàn diện và chính xác về các loại thuế, điều kiện, và thủ tục để được miễn thuế theo quy định hiện hành.

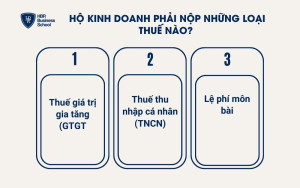

1. Hộ kinh doanh phải nộp những loại thuế nào?

Về định nghĩa “hộ kinh doanh” theo Nghị định 01/2021/NĐ-CP của Chính phủ về đăng ký doanh nghiệp, Cụ thể, Khoản 1, Điều 79 của Nghị định này đưa ra: "Hộ kinh doanh do một cá nhân hoặc các thành viên hộ gia đình đăng ký thành lập và chịu trách nhiệm bằng toàn bộ tài sản của mình đối với hoạt động kinh doanh của hộ."

Ngoài ra, các quy định khác của Nghị định này cũng làm rõ thêm về đặc điểm của hộ kinh doanh:

- Chủ thể: Một cá nhân, một nhóm người hoặc một hộ gia đình.

- Trách nhiệm: Vô hạn, tức là chủ hộ phải chịu trách nhiệm bằng toàn bộ tài sản cá nhân của mình, không chỉ giới hạn trong phần vốn đã đầu tư.

- Quy mô: Hộ kinh doanh chỉ được đăng ký kinh doanh tại một địa điểm và không được sử dụng từ 10 lao động trở lên.

- Vị trí pháp lý: Hộ kinh doanh không có tư cách pháp nhân.

Những thông tin này được quy định chi tiết trong Nghị định 01/2021/NĐ-CP và là cơ sở pháp lý cho mọi hoạt động của hộ kinh doanh tại Việt Nam.

Trước khi tìm hiểu về chính sách miễn thuế, các hộ kinh doanh cần biết các loại thuế cơ bản mà hộ kinh doanh cá thể phải nộp, bao gồm:

- Thuế giá trị gia tăng (GTGT): Là thuế tính trên giá trị tăng thêm của hàng hóa, dịch vụ phát sinh trong quá trình sản xuất, lưu thông đến tiêu dùng.

- Thuế thu nhập cá nhân (TNCN): Là thuế tính trên thu nhập từ hoạt động kinh doanh của cá nhân.

- Lệ phí môn bài: Là khoản thu hàng năm đối với các cá nhân, tổ chức hoạt động sản xuất, kinh doanh.

2. Trường hợp hộ kinh doanh được miễn thuế GTGT và TNCN

Theo Điều 4 Thông tư 40/2021/TT-BTC của Bộ Tài chính, hộ kinh doanh, cá nhân kinh doanh có doanh thu từ hoạt động sản xuất, kinh doanh trong năm dương lịch không vượt quá 100 triệu đồng sẽ không phải nộp thuế GTGT và thuế TNCN.

Để hiểu quy định này cần làm rõ 2 khái niệm: Doanh thu tính thuế và doanh thu dưới 100 triệu được hiểu thế nào?

- Doanh thu tính thuế là gì? Doanh thu tính thuế là tổng doanh thu từ tất cả các hoạt động kinh doanh, bao gồm cả doanh thu từ hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế và không chịu thuế.

- Doanh thu dưới 100 triệu đồng được hiểu thế nào? Doanh thu này được tính là tổng doanh thu của tất cả các địa điểm kinh doanh của một hộ kinh doanh. Ví dụ, nếu bạn có 2 cửa hàng, doanh thu của cả hai sẽ được cộng gộp lại để xác định có vượt ngưỡng 100 triệu đồng hay không.

3. Trường hợp hộ kinh doanh được miễn lệ phí môn bài

Nghị định 139/2016/NĐ-CP ngày 04/10/2016 của Chính phủ đã giải thích định nghĩa lệ phí môn bài như sau: Lệ phí môn bài được hiểu như một khoản phí "sử dụng dịch vụ quản lý nhà nước". Khi một cá nhân hoặc tổ chức được cấp phép kinh doanh và được nhà nước công nhận, họ phải nộp khoản phí này để đóng góp vào chi phí quản lý hành chính, giám sát hoạt động kinh doanh, và duy trì hệ thống quản lý thị trường.

Mức nộp lệ phí môn bài không phụ thuộc vào lợi nhuận kinh doanh mà được xác định dựa trên:

- Đối với tổ chức, doanh nghiệp: Vốn điều lệ ghi trong giấy chứng nhận đăng ký doanh nghiệp.

- Đối với hộ kinh doanh: Doanh thu của năm tính lệ phí.

Ngoài ra, Nghị định 22/2020/NĐ-CP còn quy định thêm một số trường hợp được miễn lệ phí môn bài khác như:

- Cá nhân, nhóm cá nhân, hộ gia đình hoạt động sản xuất, kinh doanh có doanh thu hàng năm từ 100 triệu đồng trở xuống.

- Cá nhân, nhóm cá nhân, hộ gia đình lần đầu ra hoạt động sản xuất, kinh doanh được miễn lệ phí môn bài trong năm đầu tiên.

Như vậy, tương tự như thuế GTGT và TNCN, trong các nghị định nêu trên của Chính phủ đã quy định hộ kinh doanh có doanh thu sản xuất, kinh doanh hằng năm từ 100 triệu đồng trở xuống cũng được miễn lệ phí môn bài.

4. Trường hợp hộ kinh doanh được miễn cả 3 loại thuế

Hộ kinh doanh sẽ được miễn cả thuế GTGT, thuế TNCN và lệ phí môn bài nếu đáp ứng đồng thời các điều kiện sau:

- Doanh thu từ hoạt động kinh doanh hàng năm không vượt quá 100 triệu đồng.

- Đối với lệ phí môn bài, hộ kinh doanh phải thuộc một trong các trường hợp được miễn đã nêu ở mục 3.

Điều này có nghĩa là, một hộ kinh doanh mới thành lập và có doanh thu dưới 100 triệu đồng trong năm đầu tiên sẽ được hưởng trọn vẹn ưu đãi miễn cả 3 loại thuế và lệ phí quan trọng này.

5. Hộ kinh doanh cần biết gì về thủ tục để miễn thuế?

Một điểm đáng lưu ý là hộ kinh doanh không cần phải làm thủ tục riêng để xin miễn thuế GTGT và TNCN.

Theo Khoản 2, Điều 44, Luật Quản lý thuế số 38/2019/QH14, hộ kinh doanh có doanh thu dưới 100 triệu đồng sẽ không phải nộp hồ sơ khai thuế. Cơ quan thuế sẽ tự động xác định và áp dụng chính sách miễn thuế cho các đối tượng này.

5.1. Nắm rõ ngưỡng doanh thu miễn thuế

Hộ kinh doanh cần theo dõi chặt chẽ tổng doanh thu trong năm. Nếu tổng doanh thu từ hoạt động kinh doanh, bao gồm cả các nguồn thu khác liên quan, không vượt quá 100 triệu đồng, bạn sẽ thuộc đối tượng được miễn thuế.

5.2. Không cần nộp hồ sơ xin miễn thuế

Đây là điểm quan trọng nhất: Hộ kinh doanh thuộc diện miễn thuế không cần làm bất kỳ thủ tục hành chính nào để nộp hồ sơ xin miễn thuế.

Cơ quan thuế sẽ tự động xác định và áp dụng chính sách miễn thuế dựa trên hồ sơ khai thuế và doanh thu thực tế mà bạn đã kê khai.

5.3. Kê khai thuế một cách đầy đủ và trung thực

Để cơ quan thuế có cơ sở xác định doanh thu và miễn thuế cho bạn, bạn cần kê khai đầy đủ, chính xác các thông tin và doanh thu của mình. Việc này rất quan trọng để tránh phát sinh các vấn đề pháp lý sau này.

Hộ kinh doanh thuộc diện nộp thuế khoán vẫn phải khai thuế theo định kỳ và ghi rõ doanh thu thực tế.

Hộ kinh doanh nộp thuế theo phương pháp kê khai cần lập hóa đơn, sổ sách để cơ quan thuế có thể kiểm tra.

5.4. Vấn đề liên quan đến lệ phí môn bài

Nếu bạn là hộ kinh doanh mới thành lập và thuộc diện miễn lệ phí môn bài trong năm đầu tiên, bạn chỉ cần nộp hồ sơ đăng ký kinh doanh đầy đủ, cơ quan thuế sẽ tự động cập nhật thông tin này và không thu lệ phí của bạn trong năm đầu.

5.5. Chú ý khi doanh thu vượt ngưỡng

Nếu trong quá trình hoạt động, doanh thu của hộ kinh doanh vượt quá 100 triệu đồng cần phải chủ động liên hệ với cơ quan thuế để được hướng dẫn kê khai và nộp thuế đầy đủ. Điều này giúp bạn tuân thủ đúng pháp luật, tránh bị phạt do vi phạm hành chính về thuế.

Tóm lại, thủ tục để được miễn thuế cho hộ kinh doanh rất đơn giản: bạn chỉ cần đảm bảo doanh thu dưới 100 triệu đồng/năm và kê khai đầy đủ, trung thực. Cơ quan thuế sẽ tự động áp dụng chính sách ưu đãi này cho bạn, giúp bạn giảm bớt gánh nặng về thủ tục hành chính.

6. Những trường hợp không được miễn thuế

Mặc dù chính sách miễn thuế là một ưu đãi lớn, nhưng không phải mọi hộ kinh doanh đều được hưởng. Dưới đây là những trường hợp phổ biến nhất mà hộ kinh doanh vẫn phải nộp thuế theo quy định:

- Doanh thu vượt ngưỡng 100 triệu đồng: Đây là trường hợp phổ biến và quan trọng nhất. Ngay khi tổng doanh thu từ hoạt động kinh doanh trong năm vượt quá 100 triệu đồng, hộ kinh doanh sẽ không còn được miễn thuế GTGT và TNCN nữa. Thuế sẽ được tính trên toàn bộ doanh thu phát sinh từ thời điểm vượt ngưỡng trở đi.

Ví dụ: Một hộ kinh doanh đạt doanh thu 95 triệu đồng vào tháng 10. Đến tháng 11, họ có thêm 15 triệu đồng doanh thu. Tổng doanh thu lúc này là 110 triệu đồng. Hộ kinh doanh này sẽ phải nộp thuế cho toàn bộ 15 triệu đồng phát sinh trong tháng 11 và những tháng tiếp theo.

- Thu nhập từ các nguồn khác: Chính sách miễn thuế GTGT và TNCN chỉ áp dụng cho doanh thu từ hoạt động sản xuất, kinh doanh. Nếu chủ hộ kinh doanh có thêm các nguồn thu nhập khác như tiền lương, tiền công, hoặc tiền bản quyền, các khoản thu nhập này vẫn phải chịu thuế TNCN theo quy định riêng.

- Hộ kinh doanh nộp thuế theo phương pháp kê khai: Một số hộ kinh doanh lớn hơn, sử dụng hóa đơn, sổ sách kế toán có thể lựa chọn nộp thuế theo phương pháp kê khai. Trong trường hợp này, việc miễn thuế sẽ tuân thủ các quy định riêng, không hoàn toàn giống với phương pháp thuế khoán áp dụng cho hộ kinh doanh nhỏ lẻ.

7. Những thay đổi mới cần lưu ý từ năm 2026

Chính sách thuế luôn có sự thay đổi để phù hợp với tình hình kinh tế. Một trong những thay đổi quan trọng nhất đang được Bộ Tài chính đề xuất trong dự thảo Luật Thuế giá trị gia tăng (sửa đổi) là:

Nâng ngưỡng doanh thu miễn thuế GTGT và TNCN từ 100 triệu đồng lên 150 triệu đồng mỗi năm.

Nếu dự thảo này được Quốc hội thông qua, nó sẽ có hiệu lực từ ngày 1/1/2026.

Ý nghĩa của sự thay đổi trong chính sách thuế này sẽ giúp doanh nghiệp giảm gánh nặng tài chính và khuyến khích hoạt động kinh doanh:

- Giảm gánh nặng tài chính: Việc tăng ngưỡng doanh thu miễn thuế sẽ giúp một số lượng lớn các hộ kinh doanh quy mô vừa được hưởng lợi, giảm chi phí và áp lực tuân thủ thuế.

- Khuyến khích kinh doanh: Chính sách này sẽ khuyến khích các cá nhân, hộ gia đình mạnh dạn hơn trong việc khởi nghiệp và phát triển kinh doanh, đóng góp vào sự phát triển của nền kinh tế.

Chính sách miễn thuế cho hộ kinh doanh có doanh thu dưới 100 triệu đồng là một sự hỗ trợ lớn từ nhà nước, khuyến khích các cá nhân, hộ gia đình mạnh dạn khởi nghiệp và phát triển kinh doanh. Việc nắm vững các quy định về điều kiện, thủ tục và các trường hợp không được miễn thuế không chỉ giúp bạn tuân thủ pháp luật mà còn tối ưu hóa chi phí, tạo nền tảng vững chắc cho hoạt động kinh doanh.

8. Câu hỏi thường gặp về hộ kinh doanh được miễn thuế

1. Hộ kinh doanh mới thành lập có được miễn lệ phí môn bài không?

Có. Theo quy định, hộ kinh doanh mới thành lập được miễn lệ phí môn bài trong năm đầu tiên hoạt động, kể cả khi doanh thu có thể vượt quá 100 triệu đồng.

2. Nếu tôi có nhiều cửa hàng thì doanh thu tính miễn thuế thế nào?

Doanh thu để xác định ngưỡng miễn thuế 100 triệu đồng được tính là tổng doanh thu gộp từ tất cả các địa điểm kinh doanh của bạn.

3. Doanh thu của tôi dưới 100 triệu đồng nhưng vẫn nhận được thông báo nộp thuế thì sao?

Bạn nên liên hệ ngay với cơ quan thuế quản lý để đối chiếu và làm rõ. Có thể có sự nhầm lẫn trong việc cập nhật thông tin doanh thu. Hãy chuẩn bị các hóa đơn, chứng từ để chứng minh.

4. Mức doanh thu miễn thuế 100 triệu đồng là tính theo năm dương lịch hay 12 tháng liên tục?

Mức doanh thu này được tính theo năm dương lịch, tức là từ ngày 01/01 đến hết ngày 31/12 của năm đó.

5. Nếu doanh thu của tôi vượt 100 triệu đồng thì tôi có phải nộp thuế cho toàn bộ doanh thu đó không? /strong>

Không. Bạn chỉ phải nộp thuế GTGT và TNCN cho phần doanh thu vượt quá 100 triệu đồng và các khoản doanh thu phát sinh từ thời điểm vượt ngưỡng trở đi.

6. Hộ kinh doanh có bắt buộc phải có hóa đơn, sổ sách để được miễn thuế không?

Việc có sổ sách, hóa đơn giúp bạn quản lý doanh thu và dễ dàng chứng minh với cơ quan thuế khi cần. Tuy nhiên, nếu bạn nộp thuế theo phương pháp khoán, việc này không bắt buộc, nhưng bạn vẫn nên theo dõi doanh thu để biết có vượt ngưỡng hay không.

7. Chính sách miễn thuế mới 150 triệu đồng đã có hiệu lực chưa?

Chính sách này vẫn đang trong giai đoạn dự thảo. Theo kế hoạch, nó sẽ có hiệu lực từ ngày 01/01/2026 nếu được Quốc hội thông qua. Vì vậy, hiện tại mức miễn thuế vẫn là 100 triệu đồng.

8. Thuế môn bài và lệ phí môn bài có phải là một không?

Có. Thuật ngữ "thuế môn bài" là cách gọi cũ. Hiện nay, tên gọi chính thức theo pháp luật là "lệ phí môn bài".

9. Ai là người chịu trách nhiệm nộp thuế cho hộ kinh doanh?

Chủ hộ kinh doanh là người trực tiếp chịu trách nhiệm nộp thuế và các khoản lệ phí theo quy định.

10. Nếu tôi kinh doanh online, tôi có được miễn thuế không?

Có. Hộ kinh doanh online cũng được áp dụng chính sách miễn thuế như các hộ kinh doanh truyền thống, với điều kiện tổng doanh thu từ hoạt động kinh doanh (online và offline) không vượt quá 100 triệu đồng/năm.