Mục lục [Ẩn]

- 1. Tại sao nhiều doanh nghiệp vẫn loay hoay trong việc tìm cách đo lường hiệu quả kinh doanh?

- 2. Các chỉ số đo lường hiệu quả kinh doanh cho doanh nghiệp

- 3. Thẻ điểm cân bằng BSC - Giải pháp nâng cao hiệu quả kinh doanh

- 4. Kết luận

Các chỉ số đo lường hiệu quả kinh doanh đóng vai trò quan trọng trong việc định hướng sự phát triển đúng đắn của một doanh nghiệp. Chúng giúp chủ doanh nghiệp và các nhà quản trị đánh giá và theo dõi hiệu suất kinh doanh cụ thể. Bài viết kỳ này sẽ trình bày chi tiết các chỉ số đo lường cũng như đưa ra phương pháp sử dụng các chỉ số để định hướng sự phát triển của doanh nghiệp đúng đắn và bền vững.

1. Tại sao nhiều doanh nghiệp vẫn loay hoay trong việc tìm cách đo lường hiệu quả kinh doanh?

Hiện nay, nhiều doanh nghiệp không sử dụng hệ thống báo cáo cụ thể và rõ ràng dẫn đến việc mọi chỉ số, thông tin quản lý trở nên không minh bạch, khó theo dõi cũng như đánh giá. Khi thông tin không rõ ràng, doanh nghiệp rất khó đo lường được hiệu quả kinh doanh, mọi thông số đưa ra chỉ dựa trên cảm tính và ước chừng. Và điều này có thể dẫn đến việc lãng phí tài nguyên, thiếu hiệu quả trong hoạt động kinh doanh.

Ngoài ra nguyên nhân sâu xa khiến doanh nghiệp khó đo lường hiệu quả chính là do bản thân họ chưa xây dựng một chiến lược kinh doanh đúng đắn, sát với thực tế. Thiếu một chiến lược và kế hoạch kinh doanh cụ thể có thể khiến mục tiêu không rõ ràng. Từ đó, khiến hoạt động theo dõi đo lường không hiệu quả ảnh hưởng đến sự phát triển bền vững của tổ chức. Chiến lược kinh doanh đúng đắn giúp doanh nghiệp xác định rõ ràng mục tiêu, phương pháp hoạt động và cách đo lường hiệu suất.

🔴Bạn là chủ doanh nghiệp nhưng đang cảm thấy bất lực vì doanh thu chững lại? Mỗi ngày phải đưa ra quyết định bằng cảm tính, chỉ dựa vào quảng cáo mà không có chiến lược dài hạn? Thậm chí, sản phẩm của bạn đang mất dần lợi thế cạnh tranh vì không có sự khác biệt và liên tục giảm giá để tồn tại?

Càng mở rộng doanh nghiệp, bạn lại càng thua lỗ, không thể quản lý quy trình hiệu quả và cảm giác như mình đang đi vào ngõ cụt?

Hãy ngừng kinh doanh theo bản năng và bước vào nhóm 10% doanh nghiệp dẫn đầu thị trường với chiến lược kinh doanh bài bản. Khóa học XÂY DỰNG VÀ CẢI TIẾN MÔ HÌNH KINH DOANH của Trường Doanh Nhân HBR sẽ giúp các lãnh đạo/chủ doanh nghiệp:

- Xây dựng chiến lược thông minh, ra quyết định chuẩn xác: Biết cách chọn sản phẩm và thị trường mục tiêu một cách thông minh dựa trên dữ liệu rõ ràng

- Vượt qua đối thủ với sự khác biệt: Xây dựng USP (Unique Selling Proposition) cho sản phẩm, tạo ra sự khác biệt rõ nét, khó bị sao chép để không còn phải cạnh tranh về giá.

- Mở rộng kinh doanh, giảm rủi ro: Chuẩn hóa quy trình kinh doanh, giúp doanh nghiệp có thể mở rộng quy mô mà vẫn kiểm soát được chi phí và duy trì lợi nhuận ổn định.

- Tối ưu lợi nhuận từ khách hàng hiện tại: Nắm vững công thức kéo dài vòng đời khách hàng, giúp tăng giá trị trung bình trên mỗi đơn hàng mà không cần phải chi quá nhiều cho quảng cáo.

- Thấu hiểu và đáp ứng mọi nhu cầu khách hàng: Thành thạo các phương pháp nghiên cứu insights khách hàng, liên tục cập nhật để luôn đón đầu những xu hướng mới của thị trường, giữ vững lợi thế cạnh tranh.

- Tạo dựng tương lai dài hạn vững chắc: Với công cụ McKinsey Horizons, bạn sẽ không chỉ tối ưu hoạt động hiện tại mà còn xây dựng tầm nhìn chiến lược cho 3-5 năm tới, đảm bảo doanh nghiệp phát triển bền vững và đột phá trong tương lai.

Đăng ký tham gia ngay – Hành động sớm, và tận dụng mọi cơ hội để doanh nghiệp của bạn tăng trưởng mạnh mẽ hơn bao giờ hết!

2. Các chỉ số đo lường hiệu quả kinh doanh cho doanh nghiệp

Mr.Tony Dzung đã từng nói "Cái gì không đo lường được thì sẽ không cải tiến được". Nếu doanh nghiệp không thể đo lường được hiệu quả của một quá trình hoạt động thì việc theo dõi, đánh giá và cải tiến nó sẽ trở nên khó khăn. Đo lường cung cấp dữ liệu cơ bản để xác định mức hiệu quả và tạo ra cơ hội để thay đổi và cải thiện. Chính vì vậy, doanh nghiệp cần nắm các chỉ số đo lường hiệu quả kinh doanh sau:

2-1. Hiệu suất làm việc của nhân viên

Nhân viên chính là nhân tố cơ bản tạo ra doanh thu của cho mỗi doanh nghiệp. Đánh giá hiệu quả kinh doanh thường dựa vào hiệu suất làm việc của nhân viên, bằng cách theo dõi và đo lường kết quả công việc họ đang thực hiện. Chẳng hạn: Một công ty có thể sử dụng số lượng sản phẩm được bán hoặc doanh số bán hàng để đánh giá hiệu suất của nhân viên bán hàng có tốt hay không.

2-2. Số lượng khách hàng mới

Ngoài việc duy trì khách hàng cũ, thu hút khách hàng mới là một yếu tố quan trọng để đảm bảo sự tăng trưởng của doanh nghiệp. Cách để đo lường hiệu suất trong việc thu hút khách hàng mới có thể dựa trên việc theo dõi số lượng khách hàng mới mà doanh nghiệp đã thu hút trong một khoảng thời gian cụ thể.

Ví dụ: Một cửa hàng trực tuyến có thể sử dụng số lượng tài khoản mới đăng ký trong một tháng để đo lường hiệu suất thu hút khách hàng mới như thế nào.

2-3. Tỷ số thanh toán hiện hành

Tỷ số thanh toán hiện hành là một chỉ tiêu quan trọng để đánh giá khả năng thanh toán các khoản nợ ngắn hạn của doanh nghiệp. Đây là một phép tính đơn giản bằng cách chia tổng tài sản có thể chuyển đổi thành tiền mặt trong ngắn hạn cho tổng các khoản nợ phải trả trong vòng 1 năm.

Công thức:

Tỷ số thanh toán hiện hành = Tài sản ngắn hạn / Nợ ngắn hạn

Nếu kết quả của tỷ số này nhỏ hơn 1, điều đó có thể cho thấy doanh nghiệp đang thiếu tiền mặt để thanh toán nợ ngắn hạn. Ngược lại, nếu kết quả lớn hơn 2, tức là doanh nghiệp có tính an toàn cao và có thể cân nhắc tối ưu hóa cơ cấu vốn. Một tỷ số từ 1.4 đến 1.5 thường được xem là một con số an toàn.

Để hiểu rõ hơn bây giờ hãy xét một doanh nghiệp sản xuất thiết bị điện tử. Trong tài khoản tài sản ngắn hạn của công ty bao gồm tiền mặt, tài sản dễ chuyển đổi thành tiền và các khoản phải thu trong vòng một năm, tổng giá trị là 500,000 đô la. Trong tài khoản nợ ngắn hạn, bao gồm các khoản nợ phải trả, tổng giá trị là 300,000 đô la.

Để tính toán Tỷ số thanh toán hiện hành, công ty chia tổng tài sản ngắn hạn cho tổng nợ ngắn hạn: Tỷ số thanh toán hiện hành = Tài sản ngắn hạn / Nợ ngắn hạn

Tỷ số thanh toán hiện hành của công ty sẽ là: 500,000 đô la / 300,000 đô la = 1.67

Tỷ số này cho biết rằng công ty có khả năng thanh toán khoản nợ ngắn hạn nhanh chóng và có mức an toàn cao. Nó có tài sản ngắn hạn đủ để bảo vệ tài chính của công ty khỏi rủi ro không đủ tiền mặt để thanh toán các khoản nợ ngắn hạn. Thông thường, một tỷ số thanh toán hiện hành trên 1 được xem là tích cực trong khi dưới 1 có thể gây lo ngại về khả năng thanh toán nợ.

2-4. Hệ số thích ứng dài hạn

Hệ số thích ứng dài hạn là một chỉ tiêu dùng để đánh giá khả năng thanh toán nợ dài hạn của doanh nghiệp. Đây là một phép tính đơn giản mà đòi hỏi tổng số nợ có kỳ hạn hơn 1 năm ít nhất phải tương đương với số vốn chủ sở hữu của doanh nghiệp. Nếu chỉ số này dưới 1, điều đó cho thấy doanh nghiệp có tính an toàn trong việc thanh toán nợ dài hạn.

Công thức:

Hệ số thích ứng dài hạn = Tài sản cố định / (nợ dài hạn + vốn chủ sở hữu)

2-5. Số ngày phải thu

Số ngày phải thu là một chỉ tiêu dùng để đánh giá hiệu quả thu hồi các khoản phải thu của doanh nghiệp. Phép tính này dựa trên việc so sánh tổng giá trị các khoản phải thu với doanh thu hàng tháng. Khi số ngày phải thu tăng lên, doanh nghiệp có thể đối mặt với rủi ro không thu hồi vốn kéo dài. Doanh nghiệp thường muốn giữ số ngày phải thu thấp để thu hồi khoản phải thu nhanh chóng.

Công thức:

Số ngày phải thu = 365 * (số ngày phải thu khách hàng bình quân / doanh thu thuần)

2-6. Thời gian quay vòng hàng tồn kho

Thời gian quay vòng hàng tồn kho là chỉ tiêu phản ánh khả năng quản lý hàng tồn kho của doanh nghiệp. Khi số ngày quay vòng hàng tồn kho ngắn điều này có nghĩa rằng doanh nghiệp có khả năng quản lý hàng tồn kho một cách hiệu quả và không tiêu cực vốn trong việc lưu trữ hàng hóa. Con số an toàn cho chỉ số này thường là từ 0.5 đến 1 tháng, tùy thuộc vào ngành công nghiệp và chiến lược kinh doanh của doanh nghiệp.

Công thức:

Thời gian quay vòng = hàng tồn kho / doanh thu trung bình 1 tháng

2-7. Tỷ suất sinh lời trên tài sản (ROA)

Tỷ suất sinh lời trên tài sản (ROA) là một chỉ tiêu để đánh giá hiệu quả trong việc sử dụng tài sản của doanh nghiệp. Chúng ta tính ROA bằng cách chia lợi nhuận thuần từ hoạt động kinh doanh cho tổng tài sản của doanh nghiệp.

Công thức:

Lợi nhuận sau thuế = tổng doanh thu – tổng chi phí – thuế TNDN

ROA = Lợi nhuận sau thuế / tổng tài sản bình quân

Mức ROA cho biết bao nhiêu lợi nhuận mà một đơn vị tài sản của doanh nghiệp tạo ra. Nếu ROA thấp, có thể đề xuất rằng doanh nghiệp nên xem xét tối ưu hóa việc sử dụng tài sản hoặc tìm cách tăng lợi nhuận. Ví dụ, nếu một công ty có ROA thấp, họ có thể quyết định ngừng hoạt động một lĩnh vực kém hiệu quả và đầu tư vào các mảng có lợi nhuận cao hơn.

Xét trường hợp của hai công ty trong ngành công nghiệp sản xuất máy tính: Công ty A và Công ty B.

-

Công ty A có tổng tài sản trị giá 2 triệu đô la và lợi nhuận sau thuế 200,000 đô la.

-

Công ty B có tổng tài sản trị giá 1 triệu đô la và lợi nhuận sau thuế 150,000 đô la.

Để tính toán ROA cho cả hai công ty, sử dụng công thức sau: ROA = Lợi nhuận sau thuế / Tổng tài sản

-

ROA của Công ty A: 200,000 đô la / 2,000,000 đô la = 0.1 hoặc 10%

-

ROA của Công ty B: 150,000 đô la / 1,000,000 đô la = 0.15 hoặc 15%

So sánh ROA giữa hai công ty cho thấy rằng Công ty B có khả năng tạo ra lợi nhuận tốt hơn từ tài sản của họ so với Công ty A. ROA cao hơn thường cho thấy rằng công ty sử dụng tài sản của họ một cách hiệu quả để tạo ra lợi nhuận. Trong trường hợp này, Công ty B có một ROA cao hơn. Và do đó, họ đang quản lý tài sản của mình một cách hiệu quả hơn để tạo ra lợi nhuận.

2-8. Biên lợi nhuận hoạt động

Biên lợi nhuận hoạt động là một chỉ tiêu để đánh giá hiệu quả trong việc quản lý chi phí, giá vốn và tối ưu hóa lợi nhuận từ hoạt động kinh doanh. Chúng ta tính biên lợi nhuận hoạt động bằng cách chia lợi nhuận thuần từ hoạt động kinh doanh cho doanh thu. Mức biên lợi nhuận hoạt động cao hơn cho thấy doanh nghiệp có khả năng tối ưu hóa việc quản lý chi phí và có thể tạo ra lợi nhuận cao hơn từ doanh nghiệp của họ.

Công thức:

Biên lợi nhuận hoạt động = Lợi nhuận thuần / Doanh thu * 100

Lợi nhuận thuần = Doanh thu thuần – Giá vốn hàng bán + (doanh thu hoạt động tài chính – CHi phí tài chính) – (Chi phí bán hàng + chi phí quản lý doanh nghiệp)

Xét trường hợp một công ty sản xuất và bán sản phẩm thực phẩm. Họ có doanh thu bán hàng hàng năm là 1 triệu đô la và các chi phí sản xuất, chi phí bán hàng và các chi phí khác liên quan đến hoạt động kinh doanh là 800,000 đô la. Chi phí vốn cố định, chẳng hạn như thuê mặt bằng nhà xưởng và cơ cấu nhân lực quản lý là 50,000 đô la mỗi năm.

Để tính toán Biên lợi nhuận hoạt động, công ty trừ đi các chi phí vốn cố định (50,000 đô la) khỏi tổng lợi nhuận từ hoạt động kinh doanh (doanh thu 1 triệu đô la - chi phí 800,000 đô la), sau đó chia cho doanh thu và nhân 100 để tính phần trăm. Trong trường hợp này, Biên lợi nhuận hoạt động sẽ là:

[(1,000,000 đô la - 800,000 đô la - 50,000 đô la) / 1,000,000 đô la] x 100 = 15%

Có nghĩa rằng công ty này có một Biên lợi nhuận hoạt động là 15%. Điều này đòi hỏi công ty phải tạo ra 15% lợi nhuận từ mỗi đô la doanh thu bán hàng sau khi loại bỏ các chi phí vốn cố định. Biên lợi nhuận hoạt động cao hơn thường cho thấy rằng công ty có khả năng quản lý chi phí hiệu quả và tạo ra lợi nhuận từ hoạt động kinh doanh cốt lõi của họ một cách hiệu quả.

2-9. Tổng tài sản/Vốn chủ sở hữu - Hệ số tự tài trợ

Tổng tài sản/Vốn chủ sở hữu là một chỉ tiêu để đánh giá mức độ tự tài trợ của doanh nghiệp. Nếu tỷ lệ này càng cao, tức là doanh nghiệp có mức tự tài trợ càng cao và không phải phụ thuộc quá nhiều vào việc vay mượn hoặc nợ. Tỷ số dưới 1 thường được coi là tốt, vì nó cho thấy tài chính của doanh nghiệp đang ổn định và không bị nợ nhiều.

Công thức:

Tổng tài sản / Vốn chủ sở hữu

Tổng tài sản = Vốn chủ sở hữu + Nợ phải trả

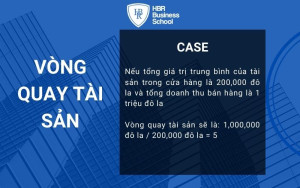

2-10. Vòng quay tài sản

Vòng quay tài sản là một chỉ tiêu để đánh giá hiệu quả quản lý tài sản của doanh nghiệp. Chúng ta tính vòng quay tài sản bằng cách chia tổng doanh thu cho tổng tài sản. Mức vòng quay tài sản cao cho thấy doanh nghiệp tạo ra nhiều doanh thu từ một số tài sản cố định có hạn. Điều này có thể cho thấy doanh nghiệp quản lý tài sản của họ một cách hiệu quả và không tiêu cực vốn trong việc lưu trữ hàng hóa.

Công thức:

Doanh thu thuần / Tổng tài sản bình quân

Ví dụ: Một cửa hàng bán lẻ thực phẩm có một số tài sản, bao gồm tồn kho thực phẩm, thiết bị bán hàng, và các loại tài sản khác. Trong một năm, cửa hàng này có doanh thu bán hàng tổng cộng là 1 triệu đô la.

Để tính toán vòng quay tài sản, bạn cần chia tổng doanh thu bán hàng cho giá trị trung bình của tài sản của cửa hàng. Ví dụ, giá trị tài sản trung bình có thể là giá trị tồn kho trung bình trong kho hàng cộng với giá trị trung bình của thiết bị và tài sản cố định trong cửa hàng.

Nếu tổng giá trị trung bình của tài sản trong cửa hàng là 200,000 đô la và tổng doanh thu bán hàng là 1 triệu đô la, thì Vòng quay tài sản sẽ là: 1,000,000 đô la / 200,000 đô la = 5

Nghĩa là cửa hàng tạo ra 5 đô la doanh thu từ mỗi đô la tài sản trung bình. Vòng quay tài sản cao hơn thường cho thấy rằng doanh nghiệp tận dụng tài sản của họ một cách hiệu quả để tạo ra doanh thu, có thể thông qua quản lý tồn kho hoặc tăng sử dụng tài sản cố định.

2-11. Tỷ lệ tăng trưởng lợi nhuận thuần từ hoạt động sản xuất kinh doanh

Tỷ lệ tăng trưởng lợi nhuận thuần từ hoạt động sản xuất kinh doanh là một chỉ tiêu để đánh giá khả năng doanh nghiệp tăng trưởng doanh thu và lợi nhuận từ hoạt động sản xuất kinh doanh. Một tỷ lệ tăng trưởng lợi nhuận thuần cao cho thấy doanh nghiệp có khả năng tăng trưởng và tạo ra lợi nhuận từ hoạt động kinh doanh. Đối với chỉ số này, mức tăng trưởng lợi nhuận thuần trên 10% thường được xem là khả quan.

Công thức:

(Lợi nhuận thuần HĐSXKD kỳ này – Lợi nhuận thuần HĐSXKD kỳ trước) / Lợi nhuận thuần từ hoạt động sản xuất kinh doanh kỳ trước X100

2-12. Tỷ suất lợi nhuận trên cổ phần (EPS) và P/E

Tỷ suất lợi nhuận trên cổ phần (EPS) là một chỉ tiêu quan trọng trong việc đánh giá hiệu quả kinh doanh của doanh nghiệp. EPS thể hiện lợi nhuận trên mỗi cổ phiếu của công ty, và nó được sử dụng để đo lường khả năng sinh lợi của mỗi cổ phiếu. Điều này giúp nhà đầu tư hiểu được giá trị của cổ phiếu trong tương lai.

Công thức:

Lợi nhuận ròng / Số cổ phiếu phát hành

P/E = Giá thị trường của một cổ phiếu / EPS

Tỷ suất P/E (Price-to-Earnings) là một chỉ tiêu quan trọng khác, được tính bằng cách chia giá cổ phiếu hiện tại cho EPS. Nó cho biết bao nhiêu lần lợi nhuận một nhà đầu tư sẵn sàng trả để mua một cổ phiếu. Các chỉ số này có thể thay đổi tùy theo số lượng cổ phiếu trên thị trường, nhưng chúng giúp nhà đầu tư đánh giá giá trị của một công ty và đưa ra quyết định đầu tư.

2-13. Giá trị sổ sách trên 1 cổ phiếu - BVPS

BVPS (Book Value Per Share) là một chỉ tiêu dành cho nhà đầu tư để đánh giá giá trị của cổ phiếu. Nó thể hiện giá trị của vốn chủ sở hữu trên mỗi cổ phiếu theo sổ sách của công ty. So sánh BVPS với giá cổ phiếu hiện tại giúp nhà đầu tư đánh giá xem cổ phiếu đang được giao dịch dưới giá trị thực của nó (nếu BVPS cao hơn) hoặc trên giá trị thực của nó (nếu BVPS thấp hơn).

Công thức:

Tài sản thuần (Vốn CSH) / Số cổ phiếu phát hành

2-14. Tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE)

ROE (Return on Equity) là một chỉ tiêu để đánh giá hiệu quả sử dụng vốn chủ sở hữu của doanh nghiệp. ROE tính toán lợi nhuận thuần sau thuế trên mỗi đơn vị vốn chủ sở hữu. Chỉ số này thể hiện khả năng của công ty tạo lợi nhuận từ vốn mà các cổ đông đã đầu tư. ROE cao thường cho thấy doanh nghiệp có khả năng sinh lời tốt từ vốn chủ sở hữu.

Công thức:

ROE = Lợi nhuận ròng / Vốn chủ sở hữu bình quân

Hãy xem xét một ví dụ về Tỷ suất lợi nhuận trên vốn chủ sở hữu trong ngữ cảnh của hai công ty cùng hoạt động trong ngành công nghiệp dịch vụ thực phẩm:

Công ty A:

-

Lợi nhuận sau thuế: 500,000 đô la

-

Vốn chủ sở hữu trung bình: 2 triệu đô la

Để tính ROE của Công ty A, sử dụng công thức sau: ROE = Lợi nhuận sau thuế / Vốn chủ sở hữu trung bình

ROE của Công ty A là: 500,000 đô la / 2,000,000 đô la = 0.25 hoặc 25%

Công ty B:

-

Lợi nhuận sau thuế: 600,000 đô la

-

Vốn chủ sở hữu trung bình: 3 triệu đô la

ROE của Công ty B: 600,000 đô la / 3,000,000 đô la = 0.2 hoặc 20%

So sánh ROE giữa hai công ty cho thấy rằng Công ty A có khả năng tạo ra lợi nhuận tốt hơn từ vốn chủ sở hữu so với Công ty B. ROE cao hơn thường cho thấy rằng công ty sử dụng vốn chủ sở hữu của họ một cách hiệu quả để tạo ra lợi nhuận cho cổ đông. Trong trường hợp này, Công ty A có một ROE cao hơn. Từ đó có thể thấy công ty đang quản lý vốn chủ sở hữu của mình một cách hiệu quả hơn để tạo ra lợi nhuận cho cổ đông.

2-15. Niềm tin của khách hàng

Niềm tin của khách hàng đóng vai trò quan trọng trong việc đánh giá hiệu quả kinh doanh của doanh nghiệp và xây dựng uy tín. Sự hài lòng của khách hàng và đánh giá tích cực từ họ đối với sản phẩm và dịch vụ của doanh nghiệp có thể thúc đẩy sự phát triển và tạo cơ hội kinh doanh lâu dài. Niềm tin từ khách hàng có thể giúp doanh nghiệp duy trì mối quan hệ dài hạn và mở rộng cơ hội kinh doanh trong tương lai.

XEM THÊM: ĐIỂM DANH 10 CHỈ SỐ ĐO LƯỜNG HIỆU QUẢ MARKETING TỐT NHẤT HIỆN NAY

3. Thẻ điểm cân bằng BSC - Giải pháp nâng cao hiệu quả kinh doanh

Sử dụng Thẻ điểm Cân Bằng (Balanced Scorecard - BSC) trong quản lý chiến lược là một cách hiệu quả để đảm bảo rằng tổ chức không chỉ tập trung vào hiệu suất tài chính mà còn quan tâm đến toàn bộ diện mạo hoạt động kinh doanh. Để thực hiện các chỉ số đo lường hiệu quả kinh doanh bằng BSC, doanh nghiệp cần:

Xác định mục tiêu chiến lược: Doanh nghiệp xác định mục tiêu dựa trên sự cải tiến và đổi mới. Bao gồm việc định rõ sứ mệnh của tổ chức, tầm nhìn dài hạn và các mục tiêu chiến lược cụ thể. Mục tiêu chiến lược phải phản ánh những gì tổ chức muốn đạt được trong tương lai.

Phân loại các chỉ số: Có bốn khía cạnh chính trong thẻ điểm cân bằng BSC mà doanh nghiệp cần lưu ý.

-

Tài chính: Đo lường hiệu suất tài chính của tổ chức do Trưởng phòng tài chính kế toán thực hiện. Điều này bao gồm việc theo dõi doanh số bán hàng, lợi nhuận, dòng tiền tự do và các chỉ số tài chính khác. Đo lường tài chính giúp đảm bảo rằng tổ chức đang hoạt động có hiệu suất tài chính tốt, cải thiện cơ cấu chi phí. Đồng thời tăng nguồn doanh thu từ khách hàng và có thể dẫn đầu về chi phí trong ngành

-

Khách hàng: Tập hợp giá trị khách hàng bao gồm giá cả cạnh tranh, giá thành rẻ, chất lượng hoàn hảo, mua hàng nhanh chóng đúng giờ và sự chọn lựa hoàn hảo. Doanh nghiệp cần đo lường mức độ hài lòng của khách hàng, chất lượng dịch vụ và thị phần thị trường. Thông qua việc đánh giá khách hàng có thể hiểu rõ nhu cầu của họ và cải thiện dịch vụ để tăng cường mối quan hệ khách hàng

-

Quy trình nội bộ: Đo lường hiệu suất của các quy trình nội bộ của tổ chức. Bao gồm quy trình quản lý vận hành, quản lý khách hàng, quy trình đổi mới và quy trình xã hội điều tiết của cơ quan quản lý Nhà nước. Từ đó giúp doanh nghiệp cải thiện quá trình sản xuất và tối ưu hóa chi phí hoạt động

-

Học tập và phát triển: Doanh nghiệp cần phải tổ chức đào tạo cho 3 nguồn lực chính: Nguồn lực con người, nguồn lực thông tin và nguồn lực tổ chức. Đảm bảo doanh nghiệp phát triển những kỹ năng về quản lý chất lượng, cải tiến quy trình bằng những công nghệ mới. Đồng thời luôn nâng cao kiến thức bên trong, xây dựng văn hóa cải tiến không ngừng

Thiết lập mục tiêu và chỉ số: Đầu tiên, tổ chức cần xác định mục tiêu cụ thể cho từng khía cạnh của BSC, bao gồm tài chính, khách hàng, quy trình nội bộ và học tập và phát triển. Mục tiêu chiến lược phải phản ánh sứ mệnh, tầm nhìn và các mục tiêu dài hạn của tổ chức. Sau đó, tổ chức xác định các chỉ số cụ thể để đo lường hiệu suất trong việc đạt được mục tiêu này

Thu thập dữ liệu và đánh giá: Tổ chức cần thiết lập hệ thống thu thập dữ liệu liên quan đến các chỉ số BSC. Dữ liệu này có thể bao gồm số liệu tài chính, khảo sát khách hàng, dữ liệu về quy trình nội bộ và đánh giá hiệu suất cá nhân. Thường xuyên thu thập dữ liệu và đánh giá hiệu suất dựa trên dữ liệu này để theo dõi tiến trình đối với các mục tiêu chiến lược

Điều chỉnh chiến lược: Dựa trên các thông tin từ thẻ điểm cân bằng, tổ chức có thể điều chỉnh chiến lược của mình. Nếu các chỉ số cho thấy rằng tổ chức đang lệch khỏi mục tiêu chiến lược hoặc có thể cải thiện hiệu suất, tổ chức có thể thực hiện các biện pháp cải tiến và điều chỉnh chiến lược để đảm bảo tiến đến mục tiêu chiến lược

Truyền đạt thông tin: Thẻ điểm cân bằng cũng có thể được sử dụng để truyền đạt thông tin về hiệu suất tổng thể của tổ chức. Thông tin này có thể được chia sẻ với nhân viên và các bên liên quan khác để đảm bảo rằng mọi người đều hiểu về mục tiêu chiến lược của tổ chức và tiến trình đối với việc đạt được chúng. Truyền đạt thông tin qua các cuộc họp, báo cáo và giao tiếp trong tổ chức

4. Kết luận

Các chỉ số đo lường hiệu quả kinh doanh đóng vai trò quan trọng trong việc định hướng sự phát triển đúng đắn của một doanh nghiệp. Chúng không chỉ giúp tổ chức đánh giá hiệu suất tổng thể mà còn tạo ra một hướng dẫn chi tiết về việc đạt được mục tiêu chiến lược. Thông qua các chỉ số của thẻ điểm cân bằng BSC với những yếu tố về tài chính, khách hàng, quy trình nội bộ và học tập và phát triển thì doanh nghiệp có khả năng đo lường, theo dõi và điều chỉnh chiến lược của mình. Việc này giúp doanh nghiệp cải thiện hiệu suất, tối ưu hóa chi phí, nâng cao chất lượng dịch vụ và duy trì mối quan hệ mạng lưới khách hàng.

Hơn nữa, việc truyền đạt thông tin qua các chỉ số đo lường hiệu quả kinh doanh giúp tạo sự thấu hiểu và cam kết từ nhân viên và các bên liên quan khác. Các chỉ số này tạo ra một tầm nhìn toàn diện về hiệu suất và phát triển của doanh nghiệp, giúp tổ chức xây dựng chiến lược bền vững và cải thiện liên tục.

Tóm lại, các chỉ số đo lường hiệu quả kinh doanh là công cụ đánh giá để định hướng phát triển đúng đắn của doanh nghiệp. Chúng là cầu nối giữa mục tiêu chiến lược và hiệu suất thực tế. Từ đó giúp doanh nghiệp thực hiện chiến lược một cách hiệu quả và cạnh tranh trên thị trường.