Mục lục [Ẩn]

- 1. Thương vụ M&A là gì

- 2. Lợi ích và rủi ro khi thực hiện thương vụ M&A

- 2.1. Lợi ích của thương vụ M&A

- 2.2. Rủi ro của thương vụ M&A

- 3. Các hình thức M&A phổ biến

- 3.1. Sáp nhập theo chiều ngang (Horizontal Merger)

- 3.2. Sáp nhập theo chiều dọc (Vertical Merger)

- 3.3 Sáp nhập hỗn hợp (Conglomerate Merger)

- 4. Quá trình để thực hiện một thương vụ M&A

- 4.1. Giai đoạn chuẩn bị

- 4.2. Giai đoạn đàm phán, ký kết hợp đồng

- 4.3. Giai đoạn tái cơ cấu doanh nghiệp

- 5. Một số cách định giá thương vụ M&A

- 6. Những thương vụ M&A nổi tiếng tại Việt Nam

- 6.1. Central Group mua lại Big C Việt Nam

- 6.2. ThaiBev và Sabeco

- 6.3. Masan mua lại VinCommerce và VinEco

- 7. Một số câu hỏi thường gặp về thương vụ M&A

- 7.1. Làm thế nào để đánh giá sự thành công của một thương vụ M&A?

- 7.2. Trong thương vụ M&A, các doanh nghiệp nên mời những chuyên gia như nào?

Trong môi trường kinh doanh toàn cầu hóa hiện nay, thương vụ M&A (Sáp nhập và Mua lại) đã trở thành một chiến lược quan trọng giúp các doanh nghiệp mở rộng quy mô, gia tăng sức mạnh cạnh tranh và khám phá cơ hội mới. Vậy, thương vụ M&A là gì và tại sao nó lại quan trọng? Bài viết này sẽ giải đáp những thắc mắc liên quan đến M&A, từ khái niệm cơ bản đến các hình thức phổ biến.

1. Thương vụ M&A là gì

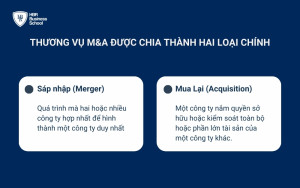

Thương vụ M&A (Mergers and Acquisitions) là một thuật ngữ trong lĩnh vực kinh doanh và tài chính, đề cập đến các giao dịch hợp nhất hoặc mua lại giữa hai hay nhiều doanh nghiệp. Thương vụ M&A được chia thành hai loại chính: Sáp nhập (Merger) và Mua lại (Acquisition).

- Sáp Nhập (Merger): Đây là quá trình mà hai hoặc nhiều công ty hợp nhất để hình thành một công ty duy nhất, thường nhằm mục đích tăng cường sức mạnh thị trường, tối ưu hóa nguồn lực hoặc giảm chi phí hoạt động.

- Mua Lại (Acquisition): Mua lại là hành động mà một công ty nắm quyền sở hữu hoặc kiểm soát toàn bộ hoặc phần lớn tài sản của một công ty khác. Quá trình này có thể được thực hiện bằng cách mua lại cổ phần hoặc tài sản của công ty mục tiêu.

2. Lợi ích và rủi ro khi thực hiện thương vụ M&A

Thương vụ M&A đem lại nhiều lợi ích cho doanh nghiệp, tuy nhiên bạn cần lưu ý một vài rủi ro của nó. Hãy cùng nhau tìm hiểu dưới đây:

2.1. Lợi ích của thương vụ M&A

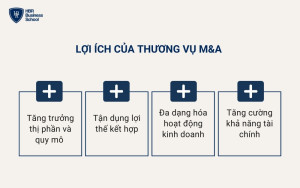

M&A là một công cụ chiến lược mạnh mẽ giúp doanh nghiệp mở rộng thị phần, tăng cường sức mạnh tài chính và đa dạng hóa hoạt động kinh doanh.

- Tăng trưởng thị phần và quy mô: Thay vì phát triển từ từ, việc sáp nhập hoặc mua lại cho phép doanh nghiệp tiếp cận ngay lập tức các khách hàng, thị trường mới và mở rộng phạm vi kinh doanh.

- Tận dụng lợi thế kết hợp: Các công ty tham gia thương vụ M&A tận dụng lợi thế kết hợp để tối ưu hóa chi phí, nâng cao hiệu quả hoạt động và cải thiện khả năng cạnh tranh. Sự hợp lực có thể xuất phát từ việc hợp nhất công nghệ, nhân sự hoặc tài sản.

- Đa dạng hóa hoạt động kinh doanh: M&A giúp công ty đa dạng hóa hoạt động kinh doanh bằng cách mở rộng sang các ngành nghề hoặc sản phẩm khác. Điều này giúp giảm thiểu rủi ro do phụ thuộc quá nhiều vào một thị trường hoặc sản phẩm duy nhất.

- Tăng cường khả năng tài chính: Sáp nhập hoặc mua lại các công ty có vị thế tài chính mạnh hơn giúp doanh nghiệp cải thiện tình hình tài chính, dễ dàng tiếp cận vốn và nâng cao khả năng đầu tư vào các cơ hội kinh doanh mới.

2.2. Rủi ro của thương vụ M&A

Tuy nhiên cùng với các lợi ích, M&A cũng mang theo nhiều rủi ro liên quan đến tích hợp, tài chính và pháp lý.

- Khó khăn trong việc tích hợp: Một trong những thách thức lớn nhất của thương vụ M&A là tích hợp các hoạt động của hai công ty với nhau. Sự khác biệt về văn hóa doanh nghiệp, quy trình quản lý và hệ thống công nghệ có thể gây ra mâu thuẫn và làm giảm hiệu quả hoạt động.

- Rủi ro tài chính: Thương vụ M&A thường yêu cầu một khoản đầu tư lớn và nếu không được thực hiện một cách cẩn trọng, công ty mua lại có thể phải gánh chịu nợ nần hoặc khó khăn tài chính. Điều này đặc biệt nghiêm trọng nếu công ty đã sử dụng nhiều đòn bẩy tài chính để thực hiện thương vụ.

- Phân bổ nguồn lực: Khi tiến hành thương vụ M&A, ban lãnh đạo bị phân tâm bởi việc tích hợp và tái cơ cấu, dẫn đến việc mất tập trung vào hoạt động kinh doanh cốt lõi. Do đó nó làm giảm hiệu suất hoạt động và tạo cơ hội cho đối thủ cạnh tranh chiếm lĩnh thị trường.

- Rủi ro pháp lý và quy định: Thương vụ M&A có thể gặp phải các rào cản pháp lý và quy định từ các cơ quan chức năng, đặc biệt là khi thương vụ này ảnh hưởng đến cạnh tranh trong ngành. Các rủi ro này có thể dẫn đến việc thương vụ bị trì hoãn hoặc thậm chí bị hủy bỏ.

3. Các hình thức M&A phổ biến

Thương vụ M&A (Mergers and Acquisitions) có nhiều hình thức khác nhau, phụ thuộc vào mục tiêu và chiến lược của các doanh nghiệp tham gia.

3.1. Sáp nhập theo chiều ngang (Horizontal Merger)

Sáp nhập theo chiều ngang là một trong những hình thức phổ biến nhất của các thương vụ M&A. Trong đó, hai công ty hoạt động trong cùng một ngành hoặc cung cấp các sản phẩm và dịch vụ tương tự quyết định hợp nhất với nhau. Mục đích chính của sáp nhập ngang là mở rộng thị phần, giảm cạnh tranh trực tiếp và tận dụng lợi thế kinh tế nhờ quy mô.

3.2. Sáp nhập theo chiều dọc (Vertical Merger)

Sáp nhập theo chiều dọc (Vertical Merger) là một hình thức trong đó hai công ty hoạt động ở các giai đoạn khác nhau của chuỗi cung ứng trong cùng một ngành hợp nhất với nhau. Mục tiêu chính của sáp nhập dọc là tăng cường kiểm soát đối với chuỗi cung ứng, giảm chi phí sản xuất và cải thiện hiệu quả hoạt động.

Sáp nhập theo chiều dọc được chia thành hai loại:

- Tích hợp ngược (Backward Integration): Công ty mua lại nhà cung cấp hoặc đơn vị sản xuất nguyên liệu.

- Tích hợp xuôi (Forward Integration): Công ty mua lại nhà phân phối hoặc bán lẻ để kiểm soát quá trình tiếp cận khách hàng.

3.3 Sáp nhập hỗn hợp (Conglomerate Merger)

Sáp nhập hỗn hợp là hình thức hai công ty hoạt động trong các ngành công nghiệp khác nhau, không có liên hệ trực tiếp về mặt sản phẩm hoặc dịch vụ, hợp nhất với nhau. Mục tiêu chính của sáp nhập hỗn hợp là đa dạng hóa danh mục đầu tư, giảm rủi ro và tăng cường vị thế tài chính của công ty.

Sáp nhập hỗn hợp chia thành hai loại chính:

- Sáp nhập hỗn hợp thuần túy (Pure Conglomerate Merger): Xảy ra khi hai công ty không có bất kỳ mối liên hệ nào về sản phẩm, dịch vụ hoặc khách hàng.

- Sáp nhập hỗn hợp liên kết (Mixed Conglomerate Merger): Xảy ra khi các công ty hợp nhất có một số điểm liên kết nhỏ, chẳng hạn như cùng phục vụ một nhóm khách hàng nhưng cung cấp các sản phẩm khác nhau.

4. Quá trình để thực hiện một thương vụ M&A

Thực hiện một thương vụ M&A (Mergers and Acquisitions) là một quá trình phức tạp đòi hỏi sự chuẩn bị kỹ lưỡng, sự tham gia của nhiều bên liên quan và việc quản lý cẩn trọng từ giai đoạn khởi đầu đến khi hoàn tất.

Dựa vào cuốn “Mergers, Acquisitions, and Other Restructuring Activities: An Integrated Approach to Process, Tools, Cases and Solutions” của Donald M. DePamphilis - giáo sư đại học Loyola Marymount, thì quá trình thực hiện một thương vụ M&A được diễn ra như sau:

4.1. Giai đoạn chuẩn bị

Giai đoạn chuẩn bị đóng vai trò quyết định cho thương vụ M&A của doanh nghiệp. Trong giai đoạn, hai đầu việc chính cần được bên bán và bên mua xem xét kỹ lưỡng.

- Xác định chiến lược M&A: Doanh nghiệp cần xác định mục tiêu của chiến lược là gì? Mở rộng thị phần, đa dạng hóa sản phẩm hay thâm nhập thị trường mới?

- Tìm kiếm và đánh giá doanh nghiệp mục tiêu: Sử dụng các nguồn thông tin như mạng lưới quan hệ, công ty môi giới hoặc cơ sở dữ liệu M&A để xác định các công ty mục tiêu tiềm năng phù hợp với tiêu chí đã đề ra. Đồng thời, thực hiện đánh giá sơ bộ về tình hình tài chính, sản phẩm, thị trường và vị thế cạnh tranh của công ty mục tiêu để quyết định xem có nên tiến hành tiếp không.

4.2. Giai đoạn đàm phán, ký kết hợp đồng

Sau khi hoàn thành giai đoạn chuẩn bị, các công ty sẽ bước vào giai đoạn đàm phán và ký kết hợp đồng. Đây là giai đoạn mà các điều khoản của thương vụ M&A được thảo luận và thống nhất.

- Đàm phán điều khoản: Các bên sẽ tiến hành đàm phán về các điều khoản của thương vụ, bao gồm giá mua, điều kiện thanh toán và các điều khoản khác liên quan đến việc chuyển nhượng tài sản và nợ.

- Thẩm định pháp lý: Trong quá trình đàm phán, các công ty cần thực hiện thẩm định pháp lý để đảm bảo rằng tất cả các điều khoản của hợp đồng đều tuân thủ pháp luật.

- Ký kết hợp đồng: Sau khi các điều khoản được thống nhất, các bên sẽ tiến hành ký kết hợp đồng. Đây là bước quan trọng đánh dấu sự chính thức của thương vụ M&A.

4.3. Giai đoạn tái cơ cấu doanh nghiệp

Sau khi thương vụ M&A được ký kết, các công ty sẽ bước vào giai đoạn tái cơ cấu doanh nghiệp.

- Lập kế hoạch tích hợp: Xây dựng và thực hiện kế hoạch tích hợp để kết hợp các hoạt động, quy trình và hệ thống của hai công ty.

- Đánh giá tài chính: Đánh giá và điều chỉnh các vấn đề tài chính phát sinh sau thương vụ, bao gồm quản lý nợ, tài sản và vốn đầu tư.

- Theo dõi và đánh giá: Theo dõi và đánh giá hiệu quả của việc tích hợp và tái cơ cấu doanh nghiệp để đảm bảo rằng các mục tiêu chiến lược được thực hiện.

Khóa học chuyên sâu XÂY DỰNG & CẢI TIẾN MÔ HÌNH KINH DOANH chính là giải pháp trọn gói cung cấp cho Ban Lãnh đạo mọi kiến thức nền tảng và mô hình chiến lược hiệu quả nhất để thiết kế, triển khai, lựa chọn và tối ưu chiến lược kinh doanh.

- Thấu hiểu khách hàng và phát triển lợi thế cạnh tranh độc nhất

- Từ phát triển & thử nghiệm sản phẩm đến xây dựng mô hình kinh doanh

- Liên tục đổi mới và cải tiến mô hình kinh doanh

- Thấu hiểu & thực hành các mô hình ra quyết định chiến lược trong kỷ nguyên 5.0

5. Một số cách định giá thương vụ M&A

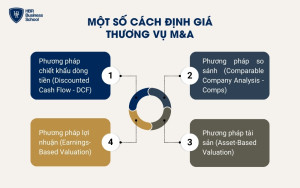

Định giá giúp xác định giá trị hợp lý của công ty mục tiêu. Các phương pháp định giá có thể khác nhau tùy thuộc vào loại hình công ty, ngành nghề và mục tiêu của thương vụ. Dưới đây là một số cách định giá phổ biến trong thương vụ M&A:

1 - Phương pháp chiết khấu dòng tiền (Discounted Cash Flow - DCF)

Phương pháp chiết khấu dòng tiền (DCF) dựa trên nguyên tắc rằng giá trị của một công ty là tổng giá trị hiện tại của các dòng tiền tự do mà công ty sẽ tạo ra trong tương lai. Dòng tiền tự do được chiết khấu về hiện tại sử dụng tỷ lệ chiết khấu phản ánh rủi ro đầu tư.

2 - Phương pháp so sánh (Comparable Company Analysis - Comps)

Phương pháp so sánh (CCA) định giá công ty dựa trên việc so sánh với các công ty tương tự trong cùng ngành nghề hoặc thị trường. Phương pháp này sử dụng các chỉ số tài chính phổ biến như hệ số P/E (Price-to-Earnings), EV/EBITDA (Enterprise Value to Earnings Before Interest, Taxes, Depreciation, and Amortization) và EV/Sales (Enterprise Value to Sales).

3 - Phương pháp tài sản (Asset-Based Valuation)

Phương pháp tài sản định giá dựa trên giá trị của các tài sản và nợ của công ty mục tiêu. Phương pháp này thường được sử dụng cho các công ty có tài sản hữu hình đáng kể hoặc trong các trường hợp công ty đang trong tình trạng suy thoái.

4 - Phương pháp lợi nhuận (Earnings-Based Valuation)

Phương pháp lợi nhuận định giá dựa trên khả năng sinh lợi của công ty. Các chỉ số phổ biến trong phương pháp này bao gồm hệ số P/E (Price-to-Earnings) và EV/EBITDA (Enterprise Value to Earnings Before Interest, Taxes, Depreciation, and Amortization).

6. Những thương vụ M&A nổi tiếng tại Việt Nam

Ở Việt Nam, cũng có những thương vụ M&A đình đám, chúng ta cùng điểm danh những thương vụ này cũng như tìm hiểu thông tin về chúng dưới đây.

6.1. Central Group mua lại Big C Việt Nam

Central Group, một trong những tập đoàn bán lẻ hàng đầu của Thái Lan, đã hoàn tất việc mua lại chuỗi siêu thị Big C Việt Nam. Thương vụ này Central Group mua lại 100% cổ phần của Công ty Big C Việt Nam, trong đó có hơn 30 siêu thị và các trung tâm thương mại thuộc chuỗi Big C.

Thương vụ này đã giúp Central Group nhanh chóng gia tăng thị phần tại thị trường bán lẻ Việt Nam. Sự kết hợp giữa thương hiệu Big C với chiến lược bán lẻ của Central Group đã tạo ra một hệ sinh thái bán lẻ mạnh mẽ hơn

6.2. ThaiBev và Sabeco

Năm 2017, ThaiBev, tập đoàn lớn về sản xuất bia và đồ uống của Thái Lan, đã mua lại 53.59% cổ phần của Sabeco từ chính phủ Việt Nam. Đây là một trong những thương vụ M&A lớn nhất tại Việt Nam và Đông Nam Á trong lĩnh vực đồ uống. Thương vụ được thực hiện qua một cuộc đấu giá công khai, với ThaiBev là nhà đầu tư chiến thắng.

Việc mua lại Sabeco đã giúp ThaiBev trở thành một trong những nhà sản xuất bia hàng đầu tại Việt Nam. Sabeco, với các thương hiệu nổi tiếng như Bia Saigon và Bia 333, cung cấp cho ThaiBev một nền tảng vững chắc để gia tăng sự hiện diện và mở rộng thị trường trong khu vực Đông Nam Á.

6.3. Masan mua lại VinCommerce và VinEco

Năm 2020, Masan Group, một tập đoàn lớn của Việt Nam chuyên về hàng tiêu dùng và thực phẩm, đã hoàn tất việc mua lại 83% cổ phần của VinCommerce từ tập đoàn Vingroup. VinCommerce là công ty mẹ của chuỗi siêu thị VinMart và VinMart+, trong khi VinEco là một công ty con của Vingroup chuyên sản xuất và cung cấp nông sản.

Thương vụ này giúp Masan mở rộng sự hiện diện trong lĩnh vực bán lẻ và nông sản, tạo ra một hệ sinh thái kinh doanh tích hợp. Masan nhắm đến việc tận dụng mạng lưới phân phối rộng lớn và hệ thống bán lẻ của VinCommerce, cũng như khả năng cung cấp sản phẩm nông sản tươi ngon từ VinEco.

7. Một số câu hỏi thường gặp về thương vụ M&A

Mặc dù chúng tôi đã đưa ra những thông tin rất chi tiết về thương vụ M&A, nhưng vẫn có một số câu hỏi thường gặp như sau:

7.1. Làm thế nào để đánh giá sự thành công của một thương vụ M&A?

Đánh giá sự thành công của một thương vụ M&A, bạn sẽ cần trả lời được những câu hỏi sau:

- Mục tiêu chính đề ra của thương vụ có đạt được không?

- Các chỉ số về tăng trưởng tài chính âm hay dương?

- Tỷ suất hoàn vốn sau khi hoàn tất thương vụ là bao nhiêu?

- Mức độ hoàn thành công việc của nhân viên các công ty đạt bao nhiêu phần trăm?

7.2. Trong thương vụ M&A, các doanh nghiệp nên mời những chuyên gia như nào?

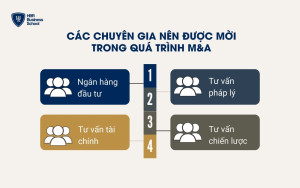

Các công ty thường sử dụng các chuyên gia sau trong quá trình M&A:

- Ngân hàng đầu tư: Hỗ trợ trong việc định giá, cấu trúc thương vụ và đàm phán.

- Tư vấn pháp lý: Xử lý các vấn đề pháp lý, soạn thảo hợp đồng và đảm bảo tuân thủ quy định.

- Tư vấn tài chính: Thực hiện phân tích tài chính và thẩm định công ty mục tiêu.

- Tư vấn chiến lược: Hỗ trợ trong việc xác định mục tiêu chiến lược và lập kế hoạch tích hợp.

Mặc dù M&A mang lại nhiều cơ hội, việc thực hiện thành công một thương vụ M&A cũng đối mặt với không ít thách thức. Từ việc thẩm định tài chính đến tích hợp văn hóa doanh nghiệp, mỗi bước trong quy trình M&A đều cần được quản lý cẩn thận để tối ưu hóa lợi ích và giảm thiểu rủi ro. Do đó, việc chuẩn bị kỹ lưỡng, hợp tác chặt chẽ với các chuyên gia tư vấn và quản lý hiệu quả trong suốt quá trình là chìa khóa để đạt được thành công trong các thương vụ M&A.