Mục lục [Ẩn]

- 1. Đòn bẩy tài chính là gì?

- 2. Ưu điểm và nhược điểm của đòn bẩy tài chính

- 2.1. Ưu điểm của đòn bẩy tài chính

- 2.2. Nhược điểm của đòn bẩy tài chính

- 3. Các loại đòn bẩy tài chính

- 4. Công thức tính đòn bẩy tài chính

- 5. Khi nào các nhà đầu tư nên và không nên sử dụng đòn bẩy tài chính?

- 6. Cách sử dụng đòn bẩy tài chính hiệu quả cho nhà đầu tư

- 6.1. Lập kế hoạch tài chính trước khi vay

- 6.2. Lựa chọn khoản vay phù hợp với mục tiêu

- 6.3. Quản lý khoản vay chủ động và kỷ luật

Trong thế giới đầu tư, đòn bẩy tài chính là một công cụ mạnh mẽ giúp gia tăng lợi nhuận nhanh chóng. Tuy nhiên, việc sử dụng đòn bẩy không hề đơn giản và đòi hỏi nhà đầu tư phải có kiến thức vững về các yếu tố tài chính, cũng như khả năng quản lý rủi ro hiệu quả. Trong bài viết này, Trường Doanh Nhân HBR sẽ phân tích chi tiết các cơ hội mà đòn bẩy tài chính mang lại, đồng thời chỉ ra những rủi ro tiềm ẩn mà bạn cần lưu ý.

1. Đòn bẩy tài chính là gì?

Đòn bẩy tài chính (financial leverage) là việc sử dụng vốn vay, thường từ các tổ chức tín dụng hoặc ngân hàng, để thực hiện các chiến lược tài chính, với kỳ vọng rằng lợi nhuận thu được sẽ vượt xa chi phí của khoản vay.

Ví dụ: Bạn có 500 triệu VND và muốn đầu tư vào một căn hộ có giá trị ban đầu là 2 tỷ VND tại một dự án đầy tiềm năng. Bạn quyết định vay 1,5 tỷ VND từ ngân hàng để mua căn hộ. Sau 2 năm, giá trị căn hộ tăng lên 5 tỷ VND - một khoản đầu tư thành công. Đây chính là cách thức sử dụng đòn bẩy tài chính.

2. Ưu điểm và nhược điểm của đòn bẩy tài chính

Đòn bẩy tài chính, khi sử dụng đúng cách, có thể mang lại những lợi ích lớn cho nhà đầu tư, nhưng nếu không được quản lý cẩn thận, nó cũng tiềm ẩn không ít rủi ro. Dưới đây là các ưu điểm và nhược điểm của việc sử dụng đòn bẩy tài chính mà nhà đầu tư cần cân nhắc.

2.1. Ưu điểm của đòn bẩy tài chính

Dưới đây là một số ưu điểm đáng chú ý khi sử dụng đòn bẩy tài chính trong đầu tư.

- Tăng khả năng sinh lời: Một trong những ưu điểm lớn nhất của đòn bẩy tài chính là khả năng tăng trưởng lợi nhuận. Khi sử dụng vốn vay để đầu tư vào các tài sản có tiềm năng sinh lời, nhà đầu tư có thể nhân đôi hoặc thậm chí nhân ba mức lợi nhuận nếu các dự án hoặc thị trường có hiệu quả tốt. Lợi nhuận thu được từ số vốn vay có thể vượt xa chi phí lãi vay.

- Tối ưu hóa nguồn vốn: Đòn bẩy tài chính giúp các doanh nghiệp và nhà đầu tư sử dụng ít vốn chủ sở hữu hơn, đồng nghĩa với việc có thể duy trì nguồn vốn chủ sở hữu lớn hơn cho các khoản đầu tư khác. Điều này có thể giúp tăng trưởng nhanh chóng mà không cần huy động quá nhiều vốn từ cổ đông hoặc nhà đầu tư.

- Cơ hội mở rộng quy mô nhanh chóng: Sử dụng đòn bẩy tài chính giúp nhà đầu tư và doanh nghiệp mở rộng quy mô hoạt động một cách nhanh chóng mà không cần phải chờ đợi sự tăng trưởng tự nhiên từ nguồn vốn nội bộ. Bằng cách vay thêm vốn, doanh nghiệp có thể đầu tư vào cơ sở vật chất, máy móc, mở rộng thị trường, hoặc nghiên cứu và phát triển sản phẩm.

- Lợi thế về thuế: Lãi vay thường được khấu trừ thuế, có nghĩa là chi phí lãi vay có thể làm giảm thuế thu nhập doanh nghiệp phải trả. Điều này làm giảm gánh nặng tài chính cho doanh nghiệp và nhà đầu tư, giúp tối ưu hóa lợi nhuận.

- Linh hoạt trong việc sử dụng nguồn lực tài chính: Đòn bẩy tài chính cung cấp cho nhà đầu tư sự linh hoạt trong việc phân bổ nguồn lực tài chính. Nhà đầu tư có thể điều chỉnh tỷ lệ sử dụng vốn vay sao cho phù hợp với từng mục tiêu và chiến lược đầu tư cụ thể.

2.2. Nhược điểm của đòn bẩy tài chính

Mặc dù đòn bẩy tài chính mang lại nhiều cơ hội gia tăng lợi nhuận, nhưng nó cũng không thiếu rủi ro. Dưới đây là các nhược điểm của đòn bẩy tài chính mà các nhà đầu tư cần lưu ý:

- Tăng rủi ro tài chính: Mặc dù đòn bẩy tài chính có thể tăng lợi nhuận, nhưng nó cũng tiềm ẩn rủi ro lớn. Nếu dự án đầu tư không thành công hoặc thị trường không diễn biến như mong đợi, các khoản nợ vẫn phải trả, bao gồm cả lãi vay. Điều này có thể dẫn đến tổn thất lớn hơn so với việc không sử dụng đòn bẩy.

- Áp lực trả nợ: Sử dụng đòn bẩy tài chính tạo ra gánh nặng về dòng tiền. Nếu không có đủ doanh thu hoặc lợi nhuận để trả nợ, doanh nghiệp hoặc nhà đầu tư có thể gặp khó khăn trong việc duy trì hoạt động. Lãi vay phải trả có thể tạo ra áp lực tài chính lớn, đặc biệt trong các giai đoạn khó khăn hoặc khi thu nhập không ổn định.

- Nguy cơ "cháy tài khoản": Nếu sử dụng quá nhiều đòn bẩy và các khoản vay không được kiểm soát đúng mức, nhà đầu tư có thể rơi vào tình trạng thua lỗ nghiêm trọng. Trong các trường hợp tồi tệ nhất, đòn bẩy tài chính có thể dẫn đến việc mất trắng tài sản hoặc phá sản.

- Chi phí tài chính cao: Lãi suất vay có thể trở thành một chi phí tài chính lớn, đặc biệt trong những trường hợp vay vốn với lãi suất cao hoặc không có kế hoạch trả nợ hợp lý. Chi phí này sẽ làm giảm lợi nhuận của nhà đầu tư và có thể làm cho các khoản vay trở nên không khả thi về mặt tài chính.

- Giới hạn sự linh hoạt tài chính: Mặc dù đòn bẩy tài chính mang lại sự linh hoạt trong việc sử dụng vốn, nhưng nếu sử dụng quá mức, nó có thể hạn chế khả năng tài chính của doanh nghiệp trong tương lai. Các khoản nợ lâu dài có thể khiến doanh nghiệp gặp khó khăn khi cần vay thêm vốn trong các tình huống khẩn cấp hoặc để đầu tư vào các cơ hội khác.

3. Các loại đòn bẩy tài chính

Đòn bẩy tài chính không chỉ đơn thuần là việc sử dụng vốn vay từ các tổ chức tài chính. Theo TS. Vũ Đình Ánh, chuyên gia kinh tế và nguyên Phó Viện trưởng Viện Nghiên cứu thị trường - giá cả (Bộ Tài chính), có năm loại đòn bẩy tài chính mà bạn có thể áp dụng để gia tăng tài sản của mình:

- Sử dụng tiền của người khác: Bạn có thể vay vốn từ ngân hàng, tổ chức tín dụng, hoặc thậm chí từ người thân, bạn bè, để đầu tư vào bất động sản, kinh doanh hoặc các tài sản có khả năng sinh lời, với mục tiêu tạo ra lợi nhuận cao hơn chi phí vay.

- Sử dụng thời gian của người khác: Thay vì tự mình thực hiện tất cả công việc, bạn có thể thuê người (ví dụ như trợ lý, dịch vụ thuê ngoài) để tiết kiệm thời gian, từ đó tập trung vào các hoạt động có giá trị cao hơn và tạo ra thu nhập lớn hơn.

- Sử dụng kinh nghiệm của người khác: Bạn có thể học hỏi từ những người đã thành công, từ các chuyên gia, cố vấn (mentor), hoặc tham gia các khóa đào tạo để tiếp thu kiến thức và kinh nghiệm quý báu. Điều này giúp bạn tránh được những sai lầm không cần thiết và rút ngắn thời gian đạt được thành công.

- Sử dụng ý tưởng của người khác: Thay vì phải tự sáng tạo từ đầu, bạn có thể học hỏi, cải tiến hoặc áp dụng những ý tưởng đã được chứng minh hiệu quả. Điều này giúp tiết kiệm thời gian nghiên cứu, công sức sáng tạo và gia tăng khả năng thành công cho dự án của bạn.

- Sử dụng công việc của người khác: Trong kinh doanh hoặc các dự án cá nhân, bạn có thể thuê ngoài (outsource) các công việc chuyên môn không phải là thế mạnh của mình (như marketing, thiết kế, kế toán) để tập trung vào những năng lực cốt lõi, tối ưu hiệu suất và mở rộng quy mô kinh doanh.

Những loại đòn bẩy tài chính này, khi được áp dụng đúng cách, có thể giúp bạn tăng trưởng tài sản và nâng cao hiệu quả công việc một cách tối ưu.

4. Công thức tính đòn bẩy tài chính

Để đánh giá mức độ sử dụng đòn bẩy tài chính và sức khỏe tài chính cá nhân, bạn có thể tham khảo các chỉ số quan trọng sau:

- Tỷ lệ Nợ/Tổng tài sản (D/A - Debt to Asset Ratio): Chỉ số này cho thấy tỷ lệ phần trăm tài sản của bạn được tài trợ bằng nợ. Một tỷ lệ D/A cao cho thấy bạn đang sử dụng nhiều đòn bẩy tài chính, đồng nghĩa với mức độ rủi ro tài chính cũng cao hơn.

- Tỷ lệ Nợ/Vốn chủ sở hữu (D/E - Debt to Equity Ratio): Chỉ số này phản ánh mỗi đồng vốn tự có của bạn đang "gánh" bao nhiêu đồng nợ. Tương tự như D/A, nếu tỷ lệ D/E cao, điều này cho thấy bạn đang sử dụng đòn bẩy tài chính mạnh mẽ và mức độ rủi ro cũng tăng theo.

- Tỷ lệ Nợ/Thu nhập (DTI - Debt-to-Income Ratio): Chỉ số này cho biết tỷ lệ phần trăm thu nhập của bạn phải chi trả cho các khoản nợ hàng tháng. DTI cao có thể chỉ ra rằng bạn đang chịu áp lực tài chính lớn, vì phần lớn thu nhập của bạn được dùng để trả nợ.

- Tỷ suất sinh lời/vốn chủ sở hữu (ROE - Return on Equity): Chỉ số này đo lường hiệu quả sinh lời của vốn tự có bạn đã đầu tư. Khi sử dụng đòn bẩy tài chính một cách hiệu quả, tỷ suất ROE có thể cao hơn đáng kể so với khi không sử dụng đòn bẩy, do việc tăng quy mô đầu tư.

Các chỉ số này giúp bạn hiểu rõ hơn về mức độ sử dụng đòn bẩy và sức khỏe tài chính cá nhân, từ đó có thể điều chỉnh chiến lược tài chính cho phù hợp.

Để tính toán các chỉ số tài chính liên quan đến đòn bẩy, bạn có thể sử dụng các công thức sau:

1 - Công thức 1: Tỷ lệ Nợ trên Tổng tài sản (D/A)

D/A = Tổng nợ vay / Tổng giá trị tài sản

Ví dụ: Nếu bạn vay 2 tỷ VND để mua căn nhà trị giá 3 tỷ VND, tỷ lệ D/A của bạn sẽ là 2 / 3 = 66.7%.

2 - Công thức 2: Tỷ lệ Nợ trên Vốn chủ sở hữu (D/E)

D/E = Tổng nợ vay / Tổng vốn tự có (vốn chủ sở hữu)

3 - Công thức 3: Tỷ lệ Nợ trên Thu nhập (DTI)

DTI = Tổng số tiền trả nợ hàng tháng (gốc + lãi) / Tổng thu nhập hàng tháng

Ví dụ: Nếu bạn phải trả 15 triệu VND tiền nợ mỗi tháng và thu nhập hàng tháng là 30 triệu VND, tỷ lệ DTI của bạn là 15 / 30 = 50%. Tỷ lệ DTI từ 40% đến 60% thường được coi là an toàn, giúp bạn vẫn có đủ tiền cho chi tiêu và tiết kiệm.

4 - Công thức 4: Tỷ suất sinh lời trên vốn chủ sở hữu (ROE)

ROE = Lợi nhuận ròng (từ khoản đầu tư) / Vốn tự có ban đầu

Ví dụ: Nếu bạn sử dụng 1 tỷ VND vốn tự có để mua một căn nhà trị giá 3 tỷ VND (vay 2 tỷ VND), và sau một thời gian bán nhà với lợi nhuận ròng 1 tỷ VND (sau khi trừ chi phí và lãi vay), ROE của bạn là 1 / 1 = 100%. So với việc không sử dụng đòn bẩy (mua căn nhà 3 tỷ VND và lãi 1 tỷ VND), ROE sẽ chỉ là 33.3%.

5 - Công thức 4: Mức độ tác động của đòn bẩy tài chính (DFL)

Công thức trên có thể được điều chỉnh thông qua các hệ số tài chính khác như sau:

Mức độ tác động của đòn bẩy tài chính (DFL) = EBIT / (EBIT – I)

Trong đó:

- EBIT: Lợi nhuận trước thuế và lãi vay

- I: Chi phí lãi vay

Ví dụ: Doanh nghiệp XYZ, chuyên sản xuất sản phẩm A, có tổng vốn kinh doanh là 1.000 triệu đồng, trong đó vốn vay là 350 triệu đồng với lãi suất 10%/năm. Vào đầu năm 2020, nhận thấy cơ hội lớn trên thị trường tiêu thụ sản phẩm A, ban lãnh đạo quyết định mở rộng quy mô sản xuất và dự kiến doanh thu sẽ tăng từ 5.000 triệu đồng lên 8.000 triệu đồng.

Cũng trong năm 2020, để đáp ứng nhu cầu mở rộng sản xuất, doanh nghiệp vay thêm 500 triệu đồng từ ngân hàng để trang bị máy móc, thiết bị. Dự kiến, lợi nhuận trước thuế và lãi vay (EBIT) sẽ tăng từ 200 triệu đồng lên 700 triệu đồng. Mục tiêu là xác định mức độ tác động của đòn bẩy tài chính (DFL).

Dưới đây là bảng xác định mức độ tác động của đòn bẩy tài chính, đơn vị tính: triệu đồng. Thuế suất thuế thu nhập doanh nghiệp là 20%.

| Chỉ tiêu | Năm 2019 | Năm 2020 |

| Doanh thu bán hàng | 5.000 | 8.000 |

| Chi phí lãi vay (I) | 35 | 85 |

| Lợi nhuận trước lãi vay, thuế (EBIT) | 200 | 700 |

| Lợi nhuận sau thuế | 132 | 492 |

| Vốn chủ sở hữu bình quân (E) | 650 | 650 |

| Cơ cấu nguồn vốn (D/E) | 0.5385 | 1.3077 |

| ∆ROE/ROE0 | 2.7273 | |

| ∆EBIT/EBIT0 | 2.5 | |

| Mức độ tác động của đòn bẩy tài chính (DFL) | 1.091 |

Kết quả tính toán cho thấy, với việc huy động thêm vốn vay để mở rộng quy mô sản xuất, lợi nhuận trước thuế và lãi vay (EBIT) đã tăng 2,5 lần, trong khi tỷ suất lợi nhuận vốn chủ sở hữu (ROE) tăng 2,7273 lần. Mức độ tác động của đòn bẩy tài chính (DFL) là 1.091, có nghĩa là mỗi 1% tăng thêm của lợi nhuận trước thuế và lãi vay sẽ dẫn đến tỷ suất lợi nhuận vốn chủ sở hữu tăng lên 1.091%.

Các công thức này giúp bạn đánh giá chính xác mức độ đòn bẩy tài chính và khả năng sinh lời của các khoản đầu tư.

5. Khi nào các nhà đầu tư nên và không nên sử dụng đòn bẩy tài chính?

Sử dụng đòn bẩy tài chính có thể giúp nhà đầu tư gia tăng lợi nhuận, nhưng đồng thời cũng kéo theo rủi ro cao. Việc quyết định khi nào nên và không nên sử dụng đòn bẩy tài chính là yếu tố quan trọng để bảo vệ sức khỏe tài chính và tối ưu hóa cơ hội đầu tư. Dưới đây là những tình huống giúp nhà đầu tư xác định khi nào nên và không nên sử dụng đòn bẩy tài chính.

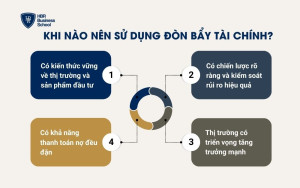

Khi nào nên sử dụng đòn bẩy tài chính?

- Khi có kiến thức vững về thị trường và sản phẩm đầu tư: Đòn bẩy tài chính chỉ nên được sử dụng khi nhà đầu tư đã có đủ kiến thức và kinh nghiệm để hiểu rõ về các sản phẩm tài chính mà mình đang đầu tư, như cổ phiếu, bất động sản, hoặc các công cụ tài chính khác. Kiến thức vững sẽ giúp nhà đầu tư nhận diện rủi ro và các yếu tố ảnh hưởng đến lợi nhuận từ khoản vay.

- Khi có chiến lược rõ ràng và kiểm soát rủi ro hiệu quả: Sử dụng đòn bẩy khi bạn đã xây dựng một chiến lược đầu tư rõ ràng và có kế hoạch để quản lý rủi ro. Điều này bao gồm việc đặt mục tiêu lợi nhuận hợp lý và xác định mức độ đòn bẩy phù hợp với khả năng chịu đựng rủi ro.

- Khi thị trường có triển vọng tăng trưởng mạnh: Nếu bạn đang đầu tư vào các thị trường hoặc tài sản có tiềm năng tăng trưởng mạnh, sử dụng đòn bẩy có thể giúp gia tăng lợi nhuận. Đặc biệt là trong các giai đoạn thị trường ổn định hoặc có xu hướng đi lên, đòn bẩy có thể giúp tăng cường hiệu quả đầu tư.

- Khi bạn có khả năng thanh toán nợ đều đặn: Đòn bẩy tài chính chỉ nên được sử dụng khi bạn có đủ khả năng trả nợ đều đặn, kể cả trong trường hợp thu nhập của bạn giảm sút. Việc duy trì một dòng tiền ổn định và có kế hoạch tài chính cẩn thận sẽ giúp bạn tránh được những rủi ro không mong muốn.

Khi nào không nên sử dụng đòn bẩy tài chính?

- Khi chưa có đủ kinh nghiệm và kiến thức: Nếu bạn là nhà đầu tư mới, việc sử dụng đòn bẩy tài chính có thể rất nguy hiểm vì bạn chưa hiểu rõ về các yếu tố ảnh hưởng đến lợi nhuận và rủi ro. Đòn bẩy có thể dẫn đến thiệt hại lớn nếu bạn không biết cách quản lý các khoản vay và đầu tư của mình.

- Khi thị trường biến động mạnh: Đòn bẩy tài chính sẽ trở nên rất nguy hiểm trong các giai đoạn thị trường có sự biến động lớn hoặc bất ổn. Nếu thị trường có xu hướng đi xuống, khoản vay của bạn sẽ tạo ra những khoản lỗ lớn hơn nhiều lần, gây áp lực tài chính nặng nề.

- Khi không có kế hoạch trả nợ rõ ràng: Nếu bạn không có kế hoạch chi tiết để trả nợ, việc sử dụng đòn bẩy tài chính sẽ dẫn đến rủi ro lớn. Đặc biệt là khi không có một chiến lược để đối phó với tình huống xấu, bạn có thể gặp khó khăn trong việc trả lãi và gốc của khoản vay.

- Khi tài chính cá nhân không ổn định: Đòn bẩy tài chính yêu cầu sự ổn định về tài chính cá nhân, đặc biệt là dòng tiền và các khoản chi tiêu. Nếu tình hình tài chính của bạn không ổn định, việc sử dụng đòn bẩy có thể dẫn đến những căng thẳng tài chính và mất khả năng thanh toán.

- Khi không thể đa dạng hóa danh mục đầu tư: Sử dụng đòn bẩy tài chính khi danh mục đầu tư của bạn không được đa dạng hóa có thể dẫn đến rủi ro cao. Nếu toàn bộ số tiền vay được đầu tư vào một loại tài sản duy nhất và thị trường không thuận lợi, bạn sẽ đối mặt với nguy cơ mất mát lớn.

Quyết định khi nào nên và không nên sử dụng đòn bẩy tài chính phụ thuộc vào nhiều yếu tố như kiến thức, khả năng quản lý rủi ro, tình hình tài chính cá nhân, và điều kiện thị trường. Việc sử dụng đòn bẩy hợp lý có thể giúp bạn tối đa hóa lợi nhuận, nhưng nếu không được kiểm soát chặt chẽ, nó có thể gây ra những hậu quả nghiêm trọng.

6. Cách sử dụng đòn bẩy tài chính hiệu quả cho nhà đầu tư

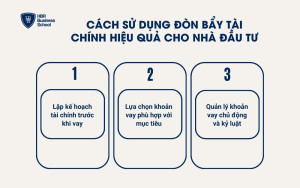

Để sử dụng đòn bẩy tài chính một cách hiệu quả, nhà đầu tư cần có một kế hoạch chiến lược rõ ràng và áp dụng các biện pháp quản lý tài chính chặt chẽ. Dưới đây là ba cách cơ bản để bạn có thể tận dụng đòn bẩy tài chính mà không gặp phải rủi ro lớn.

6.1. Lập kế hoạch tài chính trước khi vay

Trước khi quyết định sử dụng đòn bẩy tài chính, bạn cần xây dựng một kế hoạch tài chính chi tiết. Điều này giúp đảm bảo bạn sẽ không rơi vào tình huống nợ nần khó khăn trong tương lai.

- Xác định rõ mục tiêu sử dụng vốn: Bạn cần biết chính xác mục đích sử dụng khoản vay – liệu đó là đầu tư vào cổ phiếu, mua bất động sản, hay mở rộng kinh doanh? Việc này giúp bạn đánh giá rõ ràng khả năng sinh lời và rủi ro.

- Ước tính thu nhập và chi phí hàng tháng: Việc tính toán chính xác thu nhập và các khoản chi phí sẽ giúp bạn xác định khả năng trả nợ. Điều này giúp bạn tránh được việc vay quá mức hoặc không đủ khả năng chi trả.

- Giữ tỷ lệ nợ/tổng thu nhập ở mức an toàn: Một tỷ lệ nợ/tổng thu nhập hợp lý là yếu tố quan trọng để tránh áp lực tài chính. Tỷ lệ này không nên vượt quá 40% thu nhập hàng tháng, vì nếu vượt quá, bạn sẽ khó kiểm soát được dòng tiền.

- Dự phòng tài chính: Để tránh những tình huống bất ngờ, bạn cần có quỹ dự phòng tài chính từ 3 đến 6 tháng sinh hoạt. Quỹ dự phòng này sẽ giúp bạn đối phó với những biến cố như giảm thu nhập hoặc chi phí phát sinh bất ngờ.

6.2. Lựa chọn khoản vay phù hợp với mục tiêu

Một khoản vay phù hợp sẽ giúp bạn kiểm soát tốt hơn về dòng tiền và đảm bảo tính khả thi trong việc trả nợ. Hãy cân nhắc kỹ các yếu tố sau khi lựa chọn khoản vay:

- Chọn hình thức vay có lãi suất hợp lý và kỳ hạn linh hoạt: Khi lựa chọn khoản vay, bạn nên ưu tiên các khoản vay có lãi suất hợp lý và kỳ hạn linh hoạt, sao cho phù hợp với khả năng trả nợ của bạn. Điều này sẽ giúp bạn dễ dàng kiểm soát được chi phí lãi vay trong suốt quá trình vay.

- Phương thức trả góp đều (gốc + lãi): Phương thức trả góp đều giúp bạn dễ dàng theo dõi và quản lý dòng tiền. Bạn sẽ biết trước số tiền cần trả mỗi tháng, từ đó có thể lập kế hoạch tài chính cụ thể hơn.

- Cân nhắc giữa lãi suất cố định và lãi suất thả nổi: Mỗi loại lãi suất đều có ưu nhược điểm riêng. Lãi suất cố định giúp bạn ổn định chi phí trong suốt thời gian vay, trong khi lãi suất thả nổi có thể thay đổi theo lãi suất thị trường. Bạn cần cân nhắc kỹ lưỡng về khả năng biến động của lãi suất để đưa ra quyết định phù hợp.

- Tìm hiểu kỹ về vay tiêu dùng ngắn hạn: Nếu bạn vay để tiêu dùng ngắn hạn, hãy chắc chắn rằng khả năng sinh lời từ khoản vay đủ lớn để trang trải chi phí lãi vay và mang lại lợi nhuận. Cân nhắc rõ ràng khả năng sinh lời trước khi thực hiện khoản vay này.

6.3. Quản lý khoản vay chủ động và kỷ luật

Việc sử dụng đòn bẩy tài chính yêu cầu bạn phải có sự kỷ luật và theo dõi sát sao các khoản vay. Dưới đây là một số chiến lược quản lý khoản vay hiệu quả:

- Theo dõi dư nợ và lịch trả góp thường xuyên: Bạn cần theo dõi thường xuyên số dư nợ còn lại, lịch trả góp và tổng chi phí lãi vay để đảm bảo rằng bạn luôn ở trong tầm kiểm soát tài chính. Việc này giúp bạn tránh được những bất ngờ trong việc thanh toán.

- Thiết lập thanh toán tự động: Để không bỏ lỡ các ngày thanh toán, bạn có thể thiết lập thanh toán tự động. Việc này sẽ giúp bạn duy trì lịch trình trả nợ đều đặn và tránh phí trễ hạn.

- Tái cấu trúc khoản vay khi có biến động dòng tiền: Nếu thu nhập của bạn giảm hoặc có chi phí bất ngờ phát sinh, hãy xem xét việc tái cấu trúc khoản vay để có kỳ hạn trả nợ linh hoạt hơn. Điều này giúp bạn giảm bớt gánh nặng tài chính khi gặp phải khó khăn tạm thời.

- Tránh sử dụng đòn bẩy cho nhiều mục tiêu cùng lúc: Nếu bạn không có nền tảng tài chính vững, tránh sử dụng đòn bẩy cho quá nhiều mục tiêu đầu tư cùng lúc. Điều này có thể dẫn đến tình trạng tài chính không ổn định và khó kiểm soát các khoản nợ.

Để sử dụng đòn bẩy tài chính hiệu quả, nhà đầu tư cần lập kế hoạch tài chính rõ ràng, chọn lựa khoản vay phù hợp và quản lý khoản vay một cách chủ động và kỷ luật. Việc tuân thủ các nguyên tắc trên sẽ giúp bạn kiểm soát rủi ro và tối đa hóa lợi nhuận từ đòn bẩy tài chính.

Đòn bẩy tài chính có thể là công cụ đắc lực giúp nhà đầu tư gia tăng lợi nhuận và mở rộng quy mô đầu tư nhanh chóng. Tuy nhiên, để sử dụng đòn bẩy một cách hiệu quả, bạn cần có chiến lược rõ ràng và khả năng quản lý rủi ro tốt. Việc hiểu rõ cơ hội và rủi ro liên quan sẽ giúp bạn tận dụng tối đa tiềm năng tài chính mà không phải đối mặt với những hậu quả không mong muốn. Hãy luôn cân nhắc kỹ lưỡng và lập kế hoạch tài chính thật chi tiết trước khi quyết định áp dụng đòn bẩy trong các chiến lược đầu tư của mình.

đòn bẩy tài chính là gì

Đòn bẩy tài chính (financial leverage) là việc sử dụng vốn vay, thường từ các tổ chức tín dụng hoặc ngân hàng, để thực hiện các chiến lược tài chính, với kỳ vọng rằng lợi nhuận thu được sẽ vượt xa chi phí của khoản vay.